目次

まずは家事関連費を案分するための比率を決める

個人事業主(フリーランス)の経理で面倒な処理のひとつが「家事案分」です。事業所得の計算上、必要経費となるのは業務上直接必要であった支出だけなので、仕事とプライベート兼用の支出(家事関連費)については、一定の割合を決めて、事業用と家事用(プライベート)に案分する必要があります※。

※家事関連費のうち経費となるのは「業務遂行上直接必要であったことが明らかに区分できる場合のその区分できる金額に限られる。」規定されているため、区分できない支出は、経費として落とせません。

定率の案分割合を設定して案分計算する方法

そこで、支出を案分するために、何らかの根拠のある割合が必要になるのですが、家賃、水道光熱費、携帯電話・インターネット料金、ガソリン代など代表的な家事関連費は、実務上、以下のような根拠をもとに設定することが多いです。

| 家事関連費 | 按分割合の根拠 | 計算例 |

|---|---|---|

| 自宅兼事務所の 賃貸家賃 | ・自宅全体の床面積のうち、 仕事専用部屋の占める割合 | 150,000円 × 20㎡/100㎡(20%)= 30,000円 |

| 水道光熱費 | ・家賃の案分割合と同じ割合 ・使用時間など | 10,000円× 20%(家賃の案分割合)= 2,000円 ※水道、ガス料金は否認されすいので注意! |

| 携帯電話 インターネット | ・通話時間(定額プランの場合50%程) ・家賃の案分割合と同じ割合(ネット) | 20,000円× 50%(定額プラン使用の場合)= 10,000円 |

| ガソリン代金 | ・車両の事業供用割合 ・走行時間、使用時間の頻度 | 50,000円× 50%(車両の事業供用割合)= 25,000円 |

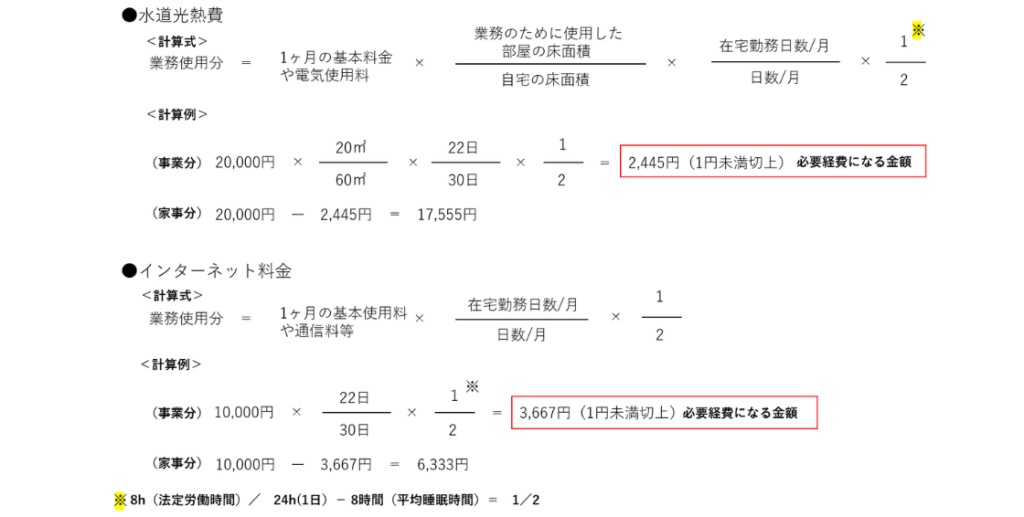

在宅勤務FAQに示された「簡便な計算方法」を用いる方法

ただ、家事案分については、法律や通達で具体的な計算式・計算例までは示されていません。

そのため、実際に自分が設定した案分割合で計算した金額でよいのか、税務リスクについて心配される方がいらっしゃるかもしれません。

そのような場合、インターネット代や電気料金等については国税庁が公表した「在宅勤務に係る費用負担等のFAQ」に記載されている「簡便的な計算方法」を使用して計算をするのもひとつの手です。

この「簡便的な計算方法」は、元々、在宅勤務者の在宅勤務費用を計算するために示されたものですが、この計算方法が個人事業主(フリーランス)にとって合理的であれば使用可とされています。

上記の「簡便的な計算方法」を使用して計算する場合は、❶各月ごとに上記の計算式で算出した金額を経費とする、❷年間の料金の合計額を年間の在宅勤務日数に基づいて算出した金額を経費とする、かのいずれかを選択すればOKです。