2023年10月から開始されたインボイス制度も既に約半年が過ぎ、世間的には、大きな混乱もなく運用されているように見えるかもしれませんが、電子帳簿保存法との絡みもあるし、現場の人間としては、経理処理にかかる手間は確実に増えている実感があります。

特に、消費税の仕入税額控除を受けるためには、基本的に、適格請求書(インボイス)の要件を満たしている書類を保存する必要があるため、請求書や領収証等の証ひょう類の確認については、以前より、どうしても神経質になり、時間がかかってしまいます。

今回は、インボイス自体の話ではないですが、インボイス制度の開始を契機に、消費税区分が「課税仕入」なのか、はたまたは「非課税仕入」なのか、間違えていないか見直していただきたい取引を、2つ紹介させていただきます。

「課税」ぽいのに、意外にも「非課税」な パーキング・メーター等

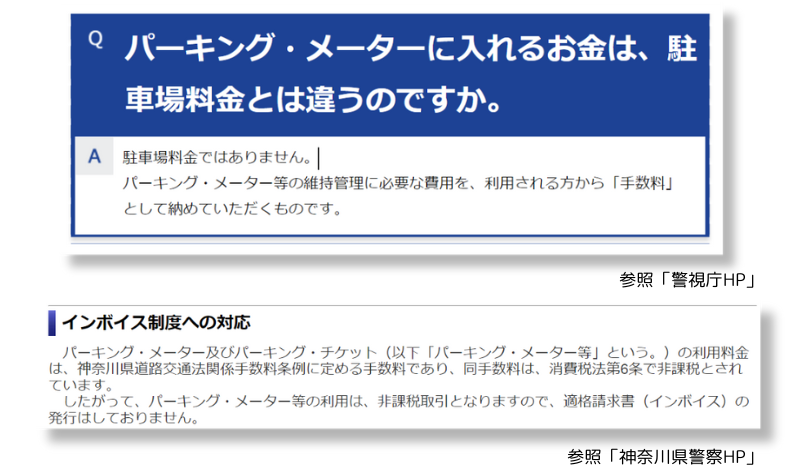

都市部の道路わきには、料金を支払うことにより、短時間(20分、40分、1時間など)ですが、駐車できるスペースがあります。このスペースを利用するためにパーキング・メーターやパーキング・チケット(以下「パーキング・メーター等」)で代金を支払います。

このお金を支払って駐車する、というシステムは、いわゆる民間が運営するコインパーキングと同じなので、仕事のためにパーキング・メーター等に支払った代金は経費になるし、消費税の課税区分は「課税仕入」と考えるのが、普通の感覚でしょう。

しかし、このパーキング・メーター等の利用料金、実は「非課税仕入」なんです。

警視庁によると、この料金は、パーキング・メーター等の維持管理に必要な費用を利用者が手数料として納めるものであるため「駐車場料金」ではなく「警察手数料」、つまり行政手数料に該当するため、消費税は「非課税仕入」という理屈です。

当然、パーキング・メーター等で発券されるチケットに記載されている事項は、インボイスの要件を満たしていませんし、警視庁等にインボイスの発行を請求しても対応してくれません(実際、警視庁等への問合せは多いようで、それぞれHPでも注意喚起を行っています)。

これは、普通に考えて、間違えて処理してしまってもしょうがないです…。どう考えても、コインパーキングと同じ、と考えるのが普通ですから!

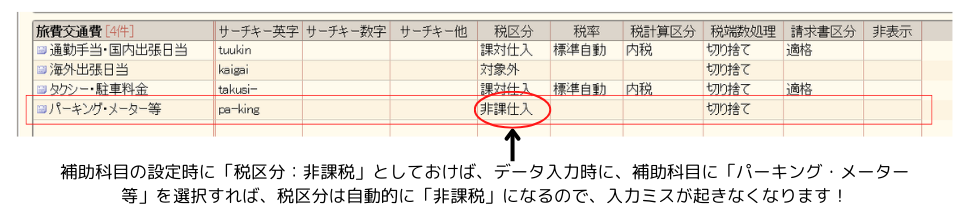

では、『パーキング・メーター等の料金が行政手数料なら、勘定科目は「租税公課」にすべきなのか?』という点ですが、法律上はともかく、パーキング・メーター等の利用も、民間のコインパーキングの利用も、実態としては、駐車料金です。

なので、現状、駐車料金を「旅費交通費(又は「車両費」)」として処理しているのであれば、どちらも「旅費交通費(又は「車両費」)として処理しておいた方が、同じ勘定科目内に駐車料金にかかった費用が集計されるので経営分析の上でも有用だと思います。

その上で、補助科目等で「パーキング・メーター等」を作り、消費税区分の設定を「非課税」と設定しておくのが良いでしょう!

「非課税」ぽいのに、意外にも「課税」な ごみ処理券

一方、前述のパーキング・メーター等とは逆に、普通に考えたら「非課税仕入」だけど、意外にも「課税仕入」に該当するもののひとつが、ごみ処理券ではないでしょうか?

法人でも個人事業主でも事業を継続していれば少なからずゴミは発生するので廃棄する必要があります。一般的には、各自治体が許可を出している業者(一般廃棄物収集運搬許可業者)と契約を結んで収集してもらうことになりますが、1日に排出するゴミが少ない場合には、有料で自治体に収集してもらうことが可能な自治体が多いと思います。

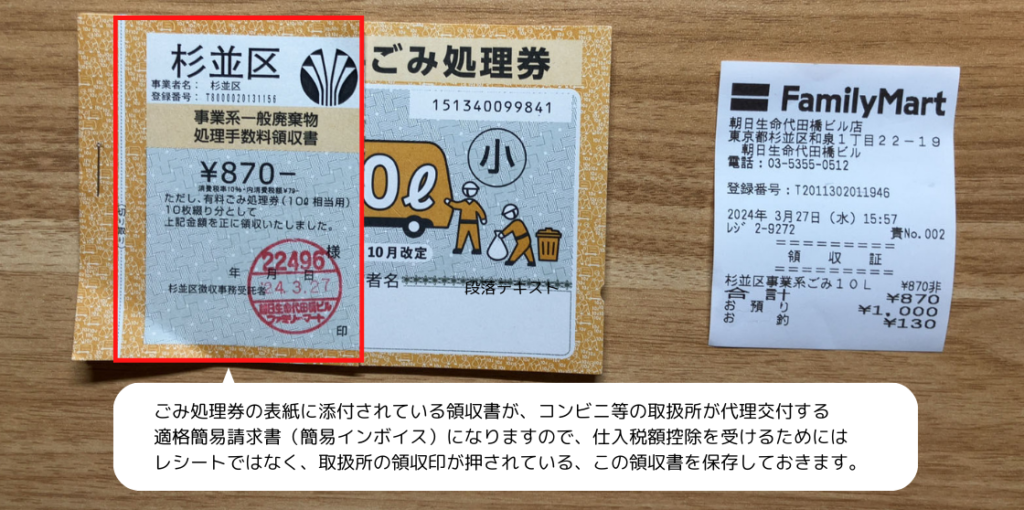

この自治体に収集してもらう際に、ごみ袋に貼り付けてるのが、役所やコンビニ等で販売している「事業系有料ごみ処理券」です。

| 10リットル | 870円/10枚 |

| 20リットル | 1,740円/10枚 |

| 45リットル | 3,910円/10枚 |

| 70リットル | 3,045円/5枚 |

この「事業系有料ごみ処理券」も、当然、経費として落とせるのですが、ごみ収集事業は自治体が行っているのだから、行政手数料として消費税は「非課税仕入」と考えるのが普通です。

実際、私が過去に勤務していた事務所で「非課税」で処理しているところもあったぐらいなので、一般の会社で、そのように処理しているところがあったとしても、なんら不思議はありません。しかし、実際は、ごみ処理券については、消費税は「課税仕入」です。

ごみ収集事業は民間の事業者もいるため、自治体が有料で行うゴミ処理に対するサービスの提供についても、民間にあわせて消費税は課税にしている、とのことです。

ちなみに、ごみ処理券は「モノ」を購入したイメージがするので、購入したタイミングで経費になりそうな気がしますが、原則的には、ごみを収集してもらうためのサービスの対価として支払ったものであるため、ごみ処理券を使用したタイミングで経費として落とします。

つまり、郵便切手類と同様に、ごみ処理券の購入時には、「貯蔵品(消費税区分:対象外)」として計上し、実際に使用した日付で「雑費(消費税区分:課税)」等の経費科目へ振替えます。

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 貯蔵品(消:対象外) 3,910円 | 現金 3,910円 | 杉並区 ごみ処理券購入 |

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 雑費(消:課税仕入) 391円 | 貯蔵品 391円 | 杉並区 ごみ処理券(1枚)使用 |

ただし、郵便切手類等と同様に、継続適用を条件として購入時に「課税仕入」とすることもできます(消基通達11-3-7)。

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 雑費(消:課税仕入) 3,910円 | 現金 3,910円 | 杉並区 ごみ処理券購入 |

購入時に経費として処理した場合、使用時の仕訳は不要です。