法人は単純、フリーランス(個人事業主)はちょっと複雑

仕事で使用している備品などを買い換えなどの際に、まだ使えるものについては、捨ててしまうのではなく、メルカリなどの個人売買や店舗・業者に依頼して売却することもあるでしょう。

売却してお金が入ってくる以上、何らかの処理が必要になるかとは分かっていても、どのように処理、そして確定申告でどう申告すればよいか迷うことがあるかもしれません。

法人(会社)の場合は、とても単純です。

売却代金ー(購入代金ー売却時の減価償却費の合計)=固定資産売却益(又は売却損)

仕訳にすると

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202x年9月30日 | 未収入金 20,000 | 器具備品 80,000 | ●●● 備品売却 |

| 202x年9月30日 | 減価償却累計額 70,000 | 固定資産売却益 10,000 | ●●● 備品売却益 |

一方、フリーランス(個人事業主)の場合は、売却した資産・備品によって処理が異なるので少々面倒なんです。

ポイントは次の3つです。

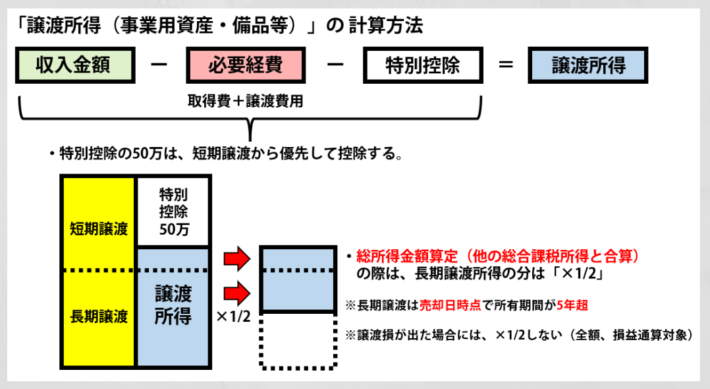

- 基本は「譲渡所得」の計算対象になる

→事業所得の計算には影響させず、確定申告書で別途損益を計算して申告。 - 一定の資産については「事業所得」の計算対象になる

→事業所得の所得計算に反映させる。 - 生活用動産の売却については、基本、所得計算・確定申告が不要

売却した場合に「事業所得」になる資産・備品

次の資産・備品を売却した場合には「事業所得」の損益計算に影響します。

- 使用期間が1年未満の減価償却資産

- 取得価格が10万円未満の減価償却資産

→購入時に「消耗品費」などで全額経費に落としたもの - 取得価格が20万円未満で取得時に一括償却資産を適用した資産

→購入年度から3年で均等償却することにしたもの - 棚卸資産

→商品、原材料など

つまり、経理処理(会計ソフトにデータを入力)で、売却による利益又は損失を計上します。

例えば、仕事のために購入した書籍を売却した場合の経理処理の流れを見てみましょう。

【購入時】

購入した年の経費として全額経費処理しています。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202x年1月10日 | 新聞図書費 2,000 | 現金預金 2,000 | Amazon 書籍代 |

【売却時】

売却代金が収入(本業の売上と区別するため「雑収入」を使用)となり、手数料、発送費用などが経費があれば、その分を差し引きま、後日入金される代金を未収入金(未収金)とします。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202x年7月10日 | 未収入金 700 | 雑収入 1,000 | メルカリ 書籍売却 |

| 202x年7月10日 | 販売手数料 200 | メルカリ 書籍売却 販売手数料 | |

| 202x年7月10日 | 荷造運賃 100 | メルカリ 書籍売却 送料 |

【入金時】

未収入金として計上していたものを消込ます。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202x年7月12日 | 普通預金 700 | 未収入金 700 | ●● 書籍売却代金入金 |

売却した場合に「譲渡所得」になる資産・備品

事業所得の対象になるもの以外、つまり、購入代金が10万以上の資産(棚卸資産、一括償却資産を適用した資産を除く)が譲渡所得の計算対象になると考えておけばよいでしょう。

譲渡所得は上記のように計算しますが、事業所得の対象ではないので、会計ソフトを使った経理処理のほうでは、売却による損益を反映させません。

譲渡所得は上記のように計算しますが、事業所得の対象ではないので、会計ソフトを使った経理処理のほうでは、売却による損益を反映させません。

具体的には、事業用の口座に売却代金が入金された日付で「事業主借」勘定を使って会計ソフトにデータ入力をしておきます。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202x年4月10日 | 普通預金 500,000 | 車両 2,000,000 | ●● 車両売却 |

| 202x年4月10日 | 減価償却累計額 800,000 | 事業主借 300,000 | ●● 車両売却 |

| 202x年11月1日 | 普通預金 30,000 | 事業主借 30,000 | ●● パソコン売却 |

※車両売却に係る、各種手数料、リサイクル預託金については省略

そして、確定申告書のほうで、その資産・備品の購入・売却に関する詳細を記載して譲渡所得を計算します。

例えば、次のような仕事のために購入した資産・備品を売却した場合の譲渡所得の計算の流れを見てみましょう。

- 仕事で使っていた車(購入代金:200万円)を売却(5.5年間使用)

※売却代金:50万円、売却時の減価償却費の合計:183.7万 - 仕事で使っていたパソコン(購入代金:25万円)を売却(3.0年間使用)

※売却代金:3万円、売却時の減価償却費の合計:25万(少額減価償却資産の特例を適用)

①短期譲渡所得

30,000円-0円※-30,000円=0円

※10万以上30万円未満の資産を、購入した年の確定申告で「少額減価償却資産の特例」を適用して全額経費として落としている場合には、取得費は0円になります。

②長期譲渡所得

500,000円-(2,000,000-1,837,000)-337,000円※=0円

※500,000円-30,000円=470,000円<337,000円 ∴337,000円

③譲渡所得

①+②=0円(譲渡所得なし)

計算結果、譲渡所得が生じなければ確定申告は不要ですが、譲渡損が生じた場合には、他の総合課税の所得(不動産所得、事業所得など)と損益通算ができます。譲渡所得の明細書の作成は少々面倒ですが、損益通算ができる場合には税金を減らせますので忘れないように申告をしてください。

売却した場合に「所得計算、確定申告が不要」になる資産・備品

もともと事業に関係ない資産や備品(生活用動産)を、メルカリやヤフオクなどで売却した場合には所得税の対象外になっているので、所得計算や確定申告の必要はありません。

ただし、売却額が1個あたり30万円を超える貴金属・骨董品などのぜいたく品・生活に通常必要ない資産の譲渡は「譲渡所得」に、元々転売目的で購入した資産の譲渡は「雑所得」又は「事業所得」に該当し、確定申告が必要になる場合もありますので注意が必要ではあります。

気を付けておきたいポイント

事業とプライベートで兼用している資産・備品を売却した場合

フリーランス(個人事業主)の場合、ひとつの資産・備品を事業用とプライベート用で兼用して利用しているものがあるかもしれません。そのような資産・備品を売却した場合の譲渡所得の計算は、仕事で使う割合(事業占有割合)を譲渡所得の計算においても考慮します(さらにややこしくなります)。

上記の車を売却した例で、仕事で使う割合(事業占有割合)が70%だった場合、長期譲渡所得は以下のようになります。

②長期譲渡所得

500,000円×70%-(2,000,000×70%-1,837,000×70%)-385,900円※=0円

※500,000円-30,000円=470,000円<385,900円 ∴385,900円

なお、プライベート分の30%については、生活用動産の譲渡として課税はされません。また、譲渡損失はないものとされますので、譲渡損がでたとしても損益通算の対象にはなりません。

売却代金は消費税額の計算、納税義務の判定に含まれる

譲渡所得、事業所得の計算に気を取られて忘れているとヤバい可能性があるのが「消費税」です。

会計ソフトを利用して経理処理をしている場合、消費税の申告書は、特別に計算をしなくても、会計データをもとに自動計算されてできあがります。

しかし、この自動集計された課税売上はあくまで「事業所得」に係るものだけです。そのため「譲渡所得」の計算にもとになった資産の売却金額(売却利益ではない)を加算する必要があります。

この場合の課税売上高の金額は、「事業所得」で税抜経理で消費税を計算している場合は税抜での売却代金、税込経理で消費税を計算している場合には、税込みでの売却代金です(事業とプライベートで兼用している場合には、さらに事業占有割合を乗じます)。

事業用資産を売却して譲渡所得が生じることはあまりないので、譲渡所得分の課税売上を加算することを忘れてしまう可能性がありますのでご注意ください。