届出書の提出方法

法人の役員に賞与を支給し、税金計算上、経費に落とすためには、事前に所轄の税務署に届出書を提出しておかなければいけません。

届出書の正式名称は「事前確定届出給与に関する届出書」です。

提出方法は以下の3つの方法があります。

・税務署の窓口へ届出書を直接提出

・税務署へ届出書を郵送

・届出書をe-taxで送信

税務署に対する申請書や届出書については、すでにe-taxを使える環境にあれば、e-taxで送信するのが、一番手間も時間もかかりません。

なお、添付書類としては必須ではありませんが、賞与の支給日、支給金額を決定した根拠資料として株主総会議事録を添付することが一般的です。

届出書を期限までに提出しないと損金にならない

関連記事のほうでも記載しておりますが、この届出書は提出期限までに提出しないと使えなくなってしまいますので、要注意です。具体的には、

なお、新設法人の場合は「設立の日以後2月を経過する日」が提出期限です。設立1期目から、役員賞与をだすことはあまりないとは思いますが、もし、支給することをお考えであれば、設立間際は何かとバタバタしていると思いますので出し忘れのないように、ご注意ください。

「事前確定届出給与に関する届出書」の記載例

では具体的な申請書の記載方法を見ていきましょう。

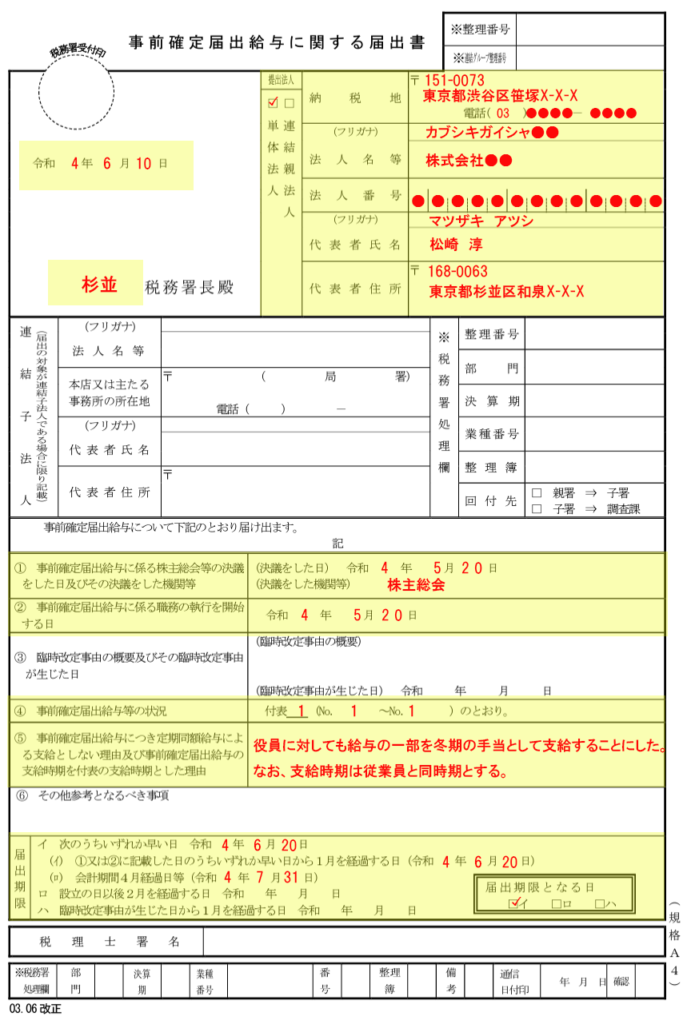

『事前確定届出給与に関する届出書』の記載例

●日付は、申請書を提出する日(具体的には、窓口提出の場合は税務署へ行く日、郵送提出の場合は郵送をする日、e-taxで提出する場合にはe-taxで送信する日)を記載します。

●法人の基本情報の中で、自社の法人番号がパッとでてこないときは、「国税庁法人番号公表サイト」検索してしまいましょう。

●①は事前確定届出給与に関する決議をした日と機関(株主総会、取締役会)を記載します。

●②の職務の執行を開始する日は、通常、事業年度ではなく、定時株主総会から次の定時株主総会までとなりますので、①と同じ日付を記載します。

●⑤については、自社の事情に合わせて記載内容を変えてください。

●届出期限については、(イ)は①②のうち早い日の1ヶ月後(記載例の場合、5/20の1ヵ月後→6/20)、(ロ)は会計期間開始から4か月後(記載例の場合、4/1の4ヵ月後→7/31)を記載します。

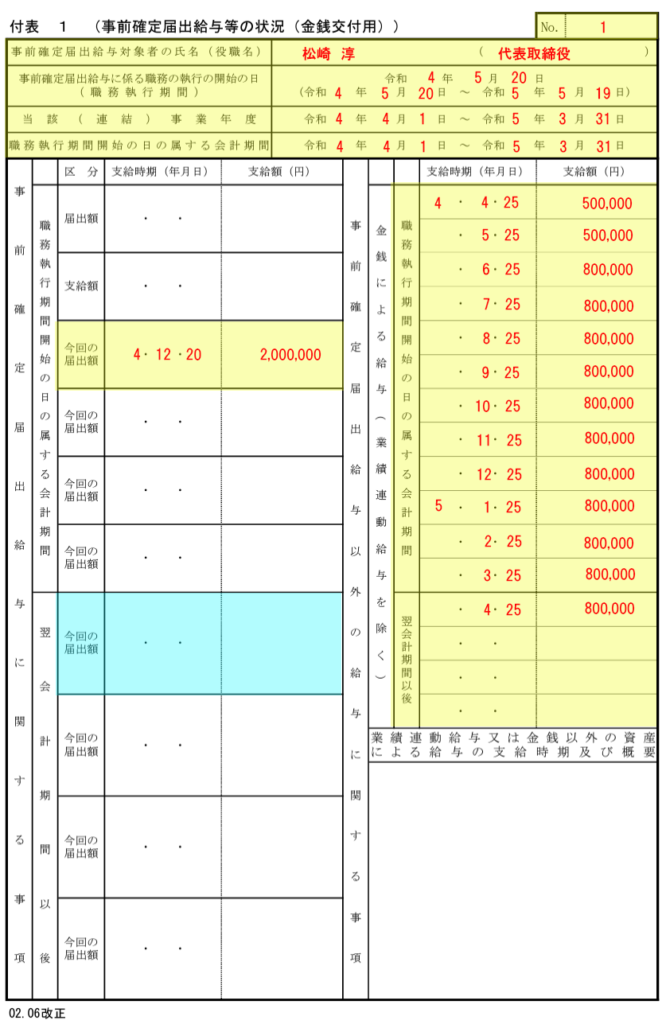

『(附表1)事前確定届出給与等の状況』の記載例

付表1は役員賞与を支給する人ごとに提出する必要があるので、複数の役員に支給するのであれば、支給する役員ごとに作成し、右上に連番を付します。

●「職務の執行を開始する日(職務執行期間)」は、届出書に記載した日付(期間は開始日から1年)と一緒です。

●「当該事業年度」と「職務執行開始日の属する会計期間」は、通常、同じ期間になります。

●「事前確定届出給与に関する事項」は、支給年月日及び支給額を記載します。記載例の場合は、支給年月日が12/20の1回であるため、「職務執行期間開始日の属する日の属する会計期間(4/1~3/31)」の欄に記載していますが、例えば2回目の支給がR5.4/20にあるとしたら「職務執行期間開始日の属する日の属する会計期間(R4.4/1~R5.3/31)」ではなく「翌会計期間(R5.4/1~R6.3/31)」になりますので、翌会計期間以後の欄に記載します。

●「事前確定届出給与以外の給与に関する事項」は、いわゆる定期同額給与(役員給与)です。役員報酬の改定がある場合には、記載ミスにお気をつけを! ※記載例では休日を考慮しておりません。