2024年(令和6年)度税制改正大綱にて、2024年4月1日から交際費等の範囲から除外される飲食費の金額基準が「1人当たり1万円以下(現時点では5,000円以下)」に引上げられることが決まっています。今回は、その改正をふまえ、

「交際費等の範囲から除外される飲食費」とは、そもそも何なのか?

「1人当たり1万円以下に変更される」ことが、会社の損益にどんな影響を与えるのか?

という点について、ご説明させていただきます。また、2023年10月1日から既に始まっているインボイス制度が与える影響についても、あわせて記載させていただきますので、ご参照ください。

なお、飲食代の金額基準自体については、過去に書いた記事があるので、そちらも、ご確認ください!

金額基準の引上げは、中小企業にとっとは影響が少ない?

そもそも飲食費は「交際費等のうち飲食その他これに類する行為のために要する費用」と定義されており、お取引先との飲食店での接待の際にかかった費用が該当します。

お取引先等との接待は、業種によっては、お取引先との関係を円滑にし、維持発展させていくためには必要なもだと考えられているため、国(税務署)もこれを経費として認めてくれます。

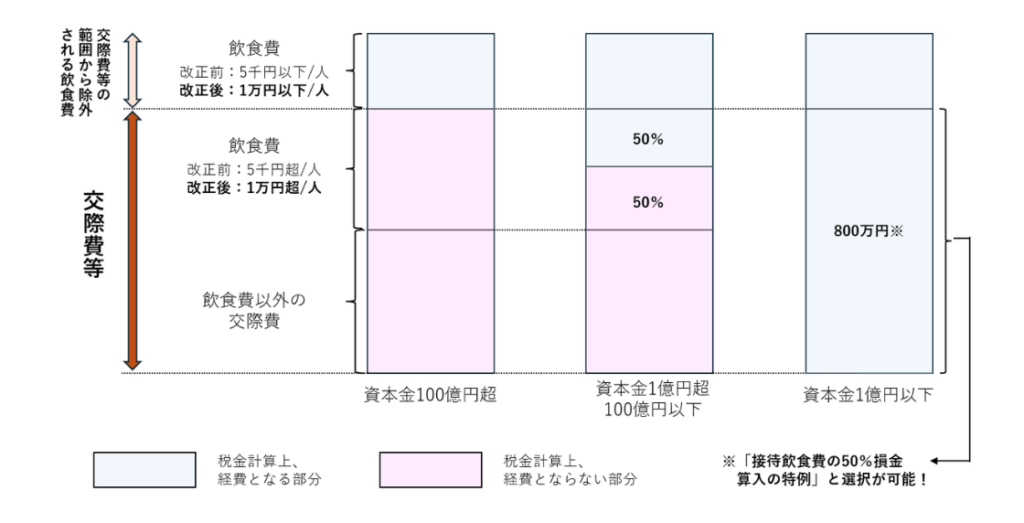

ただし、際限なく認めてしまっては利益操作にも繋がりますので、会社の規模によって一定の条件があります。それが、上記のイメージ図になります。

資本金100億以上の大企業の場合、そもそも交際費等は税務上、経費になるハードルが高く、交際費等のうち、1人あたり5千円以下の飲食費しか、経費になりませんでした。その基準が1万円に引き上げられるということは、

- 「交際費等の範囲から除外される飲食費」が増える(=経費として認められる金額が増える)

- 経費が増えた分、利益が圧縮されるので、その分、税金が減る

となるので、大企業にとっては、今回の改正の影響が大きいでしょう。

一方、日本の会社の大半である資本金1憶円以下の中小企業の場合、現在、時限立法で交際費等の枠が年800万円(中小企業の定額控除限度額)あり、この特例は、2027年(令和9年)3月迄延長されたため、飲食費を含めた交際費等の枠は今後3年間は変わりません。

そのため、直近数期の損益計算書(PL)を確認して、毎期、交際費が800万円以下である会社あれば、今回の金額基準引上げによる影響は特にないでしょう。

ただ、中小企業といっても、事業規模には幅があります。毎期、飲食代を含めた交際費等が800万円を超えているような会社であれば、大企業のパターンと同様の理由で、納税額を圧縮する効果があります。

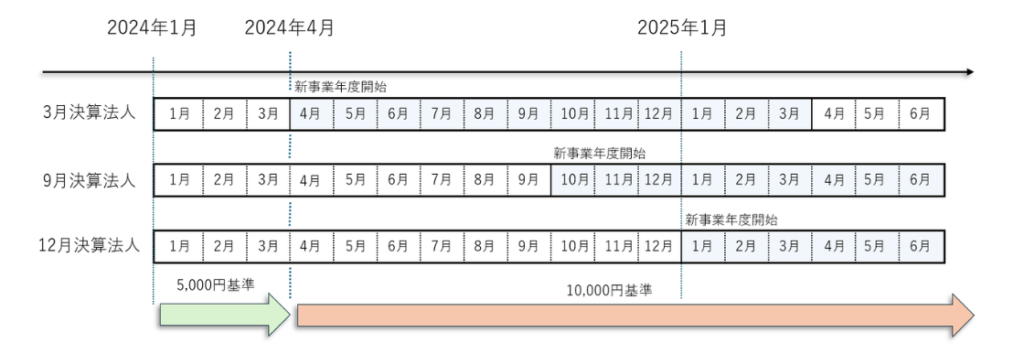

改正の適用は決算期に関係なく4月1日以降に支出する飲食費から!

自社にとって、今回の改正が影響があると思われる場合に「この改正が自社にとっていつから適用されるのか?」については、事前に確認しておく必要があります。

一般的に税制改正があった場合、その改正内容は、事業年度単位で適用開始となることが多いです。例えば施行日が2024年4月1日だった場合、

- 3月決算法人 ⇒ 2024年4月1日から適用

- 9月決算法人 ⇒ 2024年10月1日から適用

- 12月決算法人 ⇒ 2025年1月1日から適用

と新しい事業年度が始まった日から、となるため、会社によって適用のタイミングが異なることになります。

しかし、今回の改正は「飲食費等に係るデフレマインドを払拭する観点等」から実施される、という背景があるため、改正の効果が早く得られるように、支出した日をベースに適用されます。

つまり、決算月が1月~12月の何月であったとしても、2024年4月1日以降に支出する飲食費については、一律に「1万円基準」が適用されます。

どちらかというと適用タイミングがイレギュラーであるため、3月決算法人以外であっても、社内規程・ルールの整備や従業員等への周知、経理処理方法の変更などが必要となる場合※には、早めに対応する必要があります。

会社によっては、基準以下の金額の印象費を「会議費」に計上している会社もありますが、これは、どちからというと、金額基準で「会議費」と「交際費」に分けたほうが、申告書を作成しやすい、という会計事務所の都合がある気がします。ただ、交際費等にあたる飲食代であれば、金額基準に関らず「交際費等」として計上して決算書(試算表)を作成したほうが、経営分析に使うには有用なはずです!

EX)交際費等の補助科目(freeeであればラベル)に「1万円以下/人」「1万円超/人」を設定して、分類して集計するのが良いと思います。

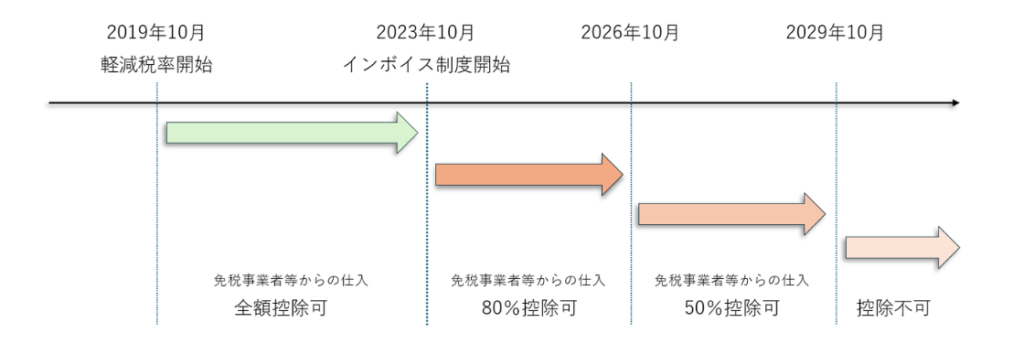

(補足)インボイス制度が与える「飲食費」に対する影響とは?

あと、今回の金額基準の引上げとは関係はないので補足ですが、2023年10月1日から既に始まっているインボイス制度が与える影響についても、いま一度、見直してみることをオススメします。

前述の通り、資本金1憶円以下の中小企業の場合、交際費等の枠で800万円があるので、飲食費の基準が1万円に引上げられたとしても、法人税等(地方税を含む)の納税額については特に影響がない会社が多いかもしれません。

ただし、消費税の課税事業者(原則課税)である場合には、金額云々の話ではなく、その接待に使用した飲食店がインボイス発行事業者でない場合には、消費税の納税額に影響がでてきます。

そもそも、法人が経営する飲食店、又は、法人でなくても、法人のお客様が接待で使用することを想定している個人事業主の飲食店は、インボイス登録済の店舗がほとんどだと思われます。しかし、法人利用を想定していない元々免税事業者である比較的小規模な飲食店は、インボイス制度開始後でも、免税事業者のままでいるケースが結構あります。

そのようなインボイス未登録事業者の飲食店は、当然、適格請求書(インボイス)を発行することができないため、お会計の際に受取るレシートや領収書では仕入税額控除を受けることができません。

原則課税の場合、消費税の納税額は「預かった消費税ー支払った消費税」で計算されるため、インボイスを受取ることができず、本来、差引くことができるはずの「支払った消費税」が減るということは、結果として、消費税の納税額が増加することになります。

「あれ、免税事業者等であっても、経過期間中は80%~50%は控除できるんじゃないの?」

と思われたかもしれません。

たしかに、免税事業者等から受取る領収書等であったとしても、経過措置期間中は、80%~50%は控除できますので、「飲食店での接待が月数件だし、1回あたりの金額も少ないから、気にしない!」「多少の納税額が増える程度であれば別に気にするより、接待に適しているあのお店を使いたい!」という割り切った考え方も有りです。

ただし、社長だけでなく、従業員も接待費を使用するような会社の場合、今回の金額基準の改正及びインボイス制度が会社に与える影響を考慮して、

・接待で飲食店を使用する場合、必ずインボイス登録事業者である店舗を利用すること。

・金額(1人当たり○○円未満など)によってはインボイス登録事業者以外の店舗の利用も可。

・インボイス登録事業者以外の店舗であっても、接待に適していれば可。

など、会社によって一定のルールを設定し、従業員の皆様に周知する等、何らかの対応をしておいたほうが良いでしょう。

80%~50%は控除できるという経過措置は、区分記載請求書の要件は満たした領収書等を保管し、帳簿に一定の事項を記載することにより、適用されます。つまり、少なくとも、下記の区分記載請求書の要件を満たした領収書を受取ることができていないと、消費税分は丸々控除できなくなってしまうので、注意は必要です!

【区分記載請求書等の記載事項】

❶請求書等の発行者の氏名又は名称

❷取引年月日

❸取引内容(軽減税率対象品目である旨)

❹取引金額(税率区分ごとの合計額)

❺請求書等受領者の氏名又は名称 ※飲食業については省略可