2019年12月頃に中国武漢で発生した新型コロナウイルスは、ここ日本でも猛威を振るいましたが、現状としては、感染者の発生は少数で推移し、街には活気が戻ってきているように感じます。しかし、前代未聞だった新型コロナウイルスの影響大きく、コロナ以前の業績を取り戻せず、資金繰りに悩む中小企業は、まだまだ存在します。

そのような背景もあり、政府は、2024年3月末で終了予定であった、コロナ融資(信用保証協会の「コロナ借換保証制度」・日本政策金融公庫の「新型コロナウイルス感染症対策特別貸付」等)を再度、2024年6月末まで延長することを決定しました。

主な理由としては、民間ゼロゼロ融資(民間金融機関による実質無利子・無担保融資)の返済開始の最後のピーク(2024年4月)に万全を期すため、としています。

通常は「リスケ」か「無理にでも返済」しか選択肢はないが…

今回の期間延長については、経済産業省・金融庁・財務省が公表している文書(再生支援の総合的対策)から、2024年6月末迄の再延長が最後となる蓋然性が極めて高い、ことが読み取れます。

1.民間ゼロゼロ融資の返済開始の最後のピーク(本年4月)に万全を期すため、❶コロナ資金繰り支援を本年6月末まで延長するとともに、❷保証付融資の増大や再生支援等のニーズの高まりを踏まえて支援を強化する。

2.なお、本年7月以降は、例えば、日本政策金融公庫等のコロナ特別貸付の金利引下げ幅を減少するなど、コロナ前の支援水準に戻しつつ、経営改善・再生支援に重点を置いた資金繰り支援を基本とする方向。ただし、令和6年能登半島地震の被災地域については配慮が必要。

『2024年3月8日「再生支援の総合的対策」経済産業省、金融庁、財務省』より引用

つまり、「返済据え置き期間の延長」をする最後のチャンスとなり得ます!

コロナ自体の影響は無くなった(又は減少した)ものの、なかなか業績の回復が芳しくない状況で、借入金の元本返済が始まると、急激に資金繰りが悪化する危険性があります。現に元本返済が始まり、資金繰りに頭を悩ませている事業者様もいらっしゃるでしょう。

そのような場合、通常とる対応は、以下の2つ。

- 金融機関に対してリスケを依頼

- 無理にでも返済をする

❶は、元本返済が一定期間猶予されるメリットがある反面、今後、新規融資を受けることが極めて困難になる、というデメリットがあります。かといって、❷は、事業継続が困難となる危険性があります。

※「リスケ」については過去記事をご参照ください!

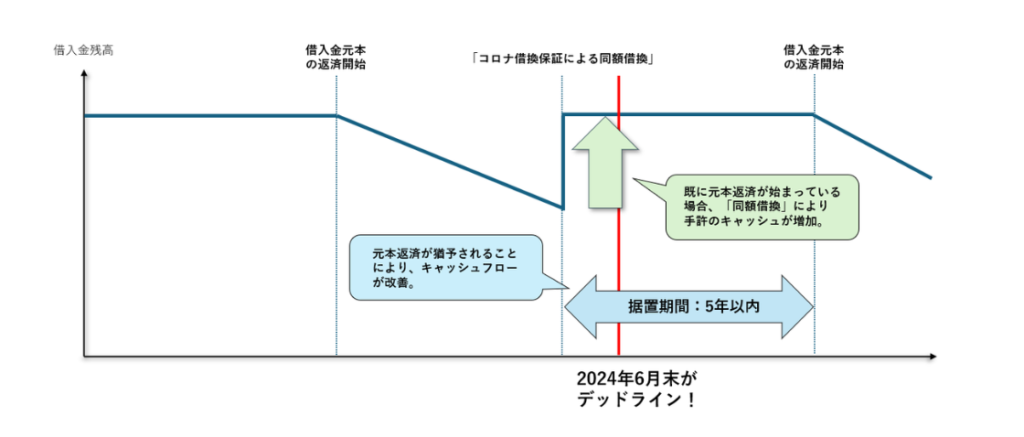

「コロナ借換保証による同額借換」最大のメリットは?

この制度における事業者のメリットは、なんといっても「同額借換による返済据置期間の延長ができること」です!

この「同額借換による返済据置期間の延長」が実行されれば、元本返済までの期間を延ばすことができるので、その間の資金繰りを緩和し、業績を持ち直すまでの時間的猶予を与えてくれます。

※「折り返し融資」については過去記事をご参照ください!

【注意点】期間延長の申込が6月以降では遅い!

業績が芳しくない経営者の方は、売上を増やす・経費を減らすといった対策を第一に考えることがほとんどだと思いますので、コロナ融資の延長を依頼したい、と考えてはいても、つい手続きは後回しにしてしまうかもしれません。

2024年6月末まで延長されたのであれば、6月に入ってから申し込みをしても間に合うのではないかと。

ただし、そのスケジュール感だと間に合わない危険性もあります。なぜなら「6月末迄に申込ではなく、正式に受理される」必要があるからです。

例えば民間のゼロゼロ融資の場合、

- 事業者が、まず金融機関に「コロナ借換保証による同額借換」を依頼

- 依頼を受けた担当者が稟議書を作成、支店内で審査をした後、本部の審査を担当する部署でその稟議書を審査

- 本部の審査で「同額借換OK」となれば、金融機関から、保証協会に「コロナ借換保証制度による同額借換」の保証依頼が行われる

- その依頼が信用保証協会から受付されたときに「受理」となる

この❶~❹の過程には、書類の不備等がなく、スムーズに進んだとしても約1ヶ月程度はかかります(公庫の場合は、約1~2週間程)。

1ヶ月程度なら、6月に入ってからの手続でも間に合うのでは?

ただ、今回は返済据置期間延長の最後のチャンスとなるため、駆け込みでの需要は増える可能性が高いです。その反面、金融機関・公庫のご担当者や、保証協会の事務をされている方の人数も限られているので、その処理できるキャパには限界があります。

そのような背景を鑑みれば、書類の不備等、様々なリスクを想定し、申込を更に1ヶ月程度前倒しする、と考えると5月前半迄には依頼したい。しかし、その5月前半はご存じの通りGWにあたり関係機関はお休みになりますので、GWにはいる前である4月下旬迄には依頼をしたほうが安全と言えます。