いざ新しい制度やシステム等が導入されると、導入前には想定してなかった、又は、想定とは異なる事態が発生することはよくあることでしょう。

2023年10月に開始されたインボイス制度も、この点は同様です。開始前に、入念に制度設計はされていたのでしょうが、いざ、始まってみると、法律の文言だけでは、どう判断すればよいか迷ってしまうものがあったり、実務的に手間がかかりすぎて困る、など様々な問題が生じています。

今回は、そんな取引のひとつかもしれない『フリーマーケットアプリを利用して、商品等を仕入れた場合、仕入税額控除は可能か?』という判断に迷いそうな取引についてご紹介させていただきます。

一般の事業者がフリマアプリを通じて購入した場合

消費税の課税事業者が納める消費税は、原則的※には『(売上の際に)預かった消費税 -(仕入やサービスを受けた際に)支払った消費税 = 納付税額』という算式で計算されます。

※簡易課税やインボイス制度開始による2割特例の場合は、別の計算式になります。フリーランス(個人事業主)向けに書いた過去記事ですが、簡易課税については、以下をご参照ください!

インボイス制度開始を機に、算式自体が変わった訳ではないのですが、「支払った消費税」に金額を反映させるためには「適格請求書(インボイス)の保存」と「帳簿の保存」が要件とされています。

そのため、仕入先やサービス提供先がインボイス登録事業者であって、かつ、その事業者が発行したインボイスを保存しておかないと、「適格請求書(インボイス)の保存」という要件を満たせません。

しかし、例えばヤ○オクやメ○カリのようなフリーマーケットアプリ(以下「フリマアプリ」)の出品者は業者と個人が混在していており、一部の出品者を除けば、出品者は匿名なこともあり、一見しただけでは、インボイスを発行できるか不明です。

このようなインボイス発行事業者か、そうではないか不明な出品者から商品を購入した場合、「支払った消費税」に金額を反映させることができません。その結果として納付税額が増えます!

少額の商品購入であれば、そこはそれ、と割り切ってフリマアプリを使用するのもありです。しかし、ある程度値が張る商品の場合、なんとかしたいものです。

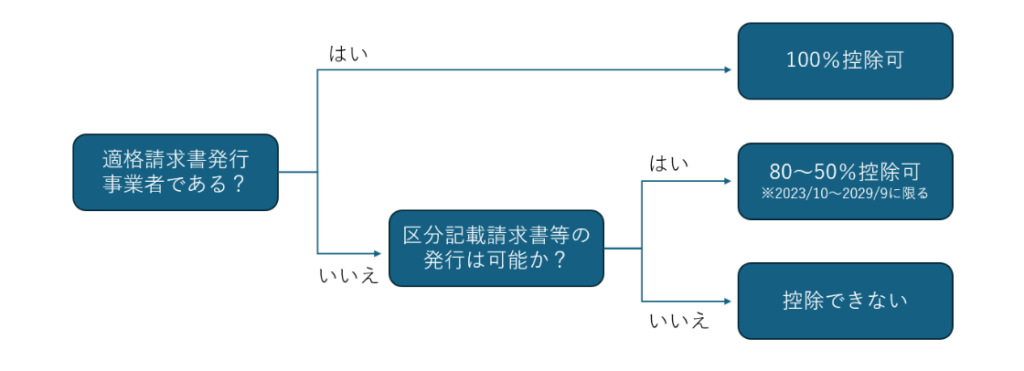

対策としては、単純なことですが、実際に購入前する前に出品者に確認することです。たいていのフリマアプリには出品者とコンタクトを取れるメッセージ機能があるので、この機能を使い、出品者が適格請求書発行事業者かどうか、確認をとりましょう。

可能性は低いかもしれませんが、適格請求書発行事業者であれば、インボイスを交付する義務があるので、インボイスを受取ることができます。したがって、支払った消費税分を全額控除することができます。

もし、適格請求書発行事業者でないことが分かった場合でも、区分記載請求書等の発行をできるかはどうか確認してください。2023年10月から2029年9月の間は、区分記載請求書等の要件を満たす請求書等を保存していれば、仕入税額相当額80%~50%を控除できる経過措置が使えるからです。

【区分記載請求書等の記載事項】

❶請求書等の発行者の氏名又は名称

❷取引年月日

❸取引内容(軽減税率対象品目である旨)

❹取引金額(税率区分ごとの合計額)

❺請求書等受領者の氏名又は名称 ※飲食業については省略可

区分記載請求書等の発行も不可であれば、経過措置も使えず、控除不可となります。あとは、それでも購入するか、同じ商品を出品しているインボイスを発行できる出品者を探すか、という判断になります。

古物商がフリマアプリを通じて棚卸資産を仕入れた場合

一般的な事業者の場合は、インボイス(又は区分記載請求書)を受取ることができるか否かによって、前述のフローのように、控除できる割合が変わりますが、古物商を営む事業者の場合は、一般の事業者とは取扱いが異なります。

古物商とは、その名の通り、古物を事業者や一般消費者から仕入れ、それを販売するというビジネスモデルであるため、インボイス制度の導入により、インボイスを受取ることができない一般消費者からの仕入れについて仕入税額控除ができないとなると、消費税の納付税額及び損益に多大な影響を及ぼしかねないと危惧されていました。

そのあたりの業界の事情を考慮して、制度上、「古物商を営む者の適格請求書発行事業者でない者からの古物の購入」については、一定の事項を記載した帳簿のみの保存で仕入税額控除を認める特例(古物商特例)が作られました。

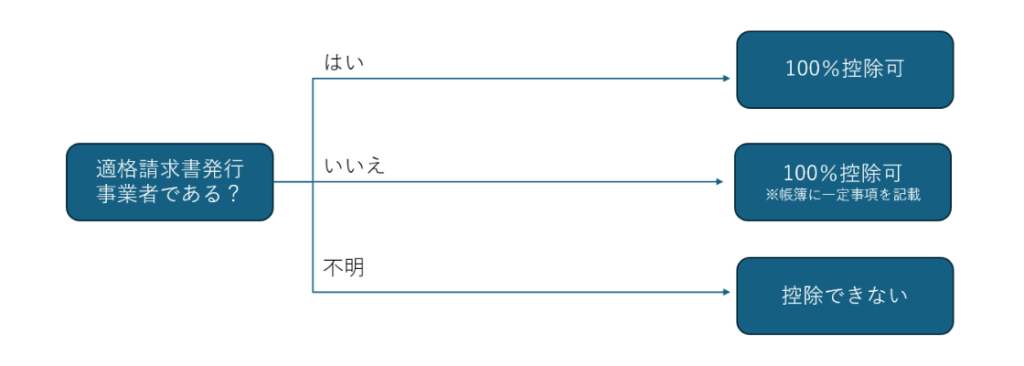

では、フリマアプリを通じての仕入には、古物商特例が使えるのか、という点ですが、キーワードは「出品者が適格請求書発行事業者か否か、確認できているか?」です!

出品者とコンタクトが取れて、適格請求書発行事業者であることが確認できれば、一般事業者の場合と同様に、インボイスを受取ることができるため、支払った消費税分を全額控除できます。

次が一般事業者と異なる点ですが、もし、適格請求書発行事業者でなかったとしても、適格請求書発行事業者でないことが確認できていれば、古物商特例が使えます。したがって、インボイスを受領できなかたっとしても、帳簿に一定事項を記載することで、支払った消費税を全額控除できます(古物商特例)。

あとは、古物商の場合、たいてい買取時に身分確認が必要なため、ほぼないケースだと思いますが、仮に出品者と連絡がとれなくて、適格請求書発行事業者であるか否かの確認自体ができない場合は、古物商特例が使えないため、全額税額控除できません(適格請求書発行事業者であるか否かの確認も取れないような出品者であれば、区分記載請求書の発行も期待できませんから、80%-50%控除の経過措置も使えないでしょう)。

なお、古物商特例を適用する場合の「帳簿に一定の事項を記載」ですが、会計ソフトにデータ入力する際に、以下のように「古物商特例」の適用を受ける旨を記載しておけばOKです!

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年4月10日 | 仕入高 100,000円 (消:課税仕入10%) | 現金預金 100,000円 | ○○(名前) ○○(商品名)の仕入代金 ※「古物商特例」適用 |