年間の売上が1,000万円を超えそうになったら消費税を意識しよう

フリーランス(個人事業主)として独立し、年間の売上合計がいよいよ1,000万円を超える見込みになったら、ぜひ意識してほしいのが消費税です。なぜなら2年後に消費税の申告をして税金を納める必要が生じる可能性があるからです。

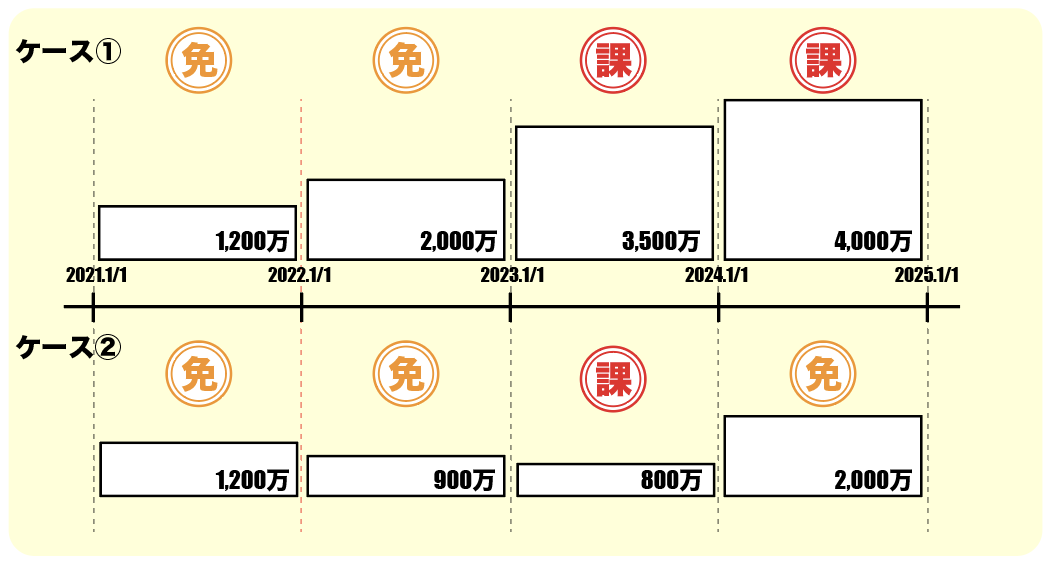

消費税の申告をする必要があるかないか、それは2年前の課税売上(消費税がかかる売上)が1,000万円を超えたかどうかが基準になります。

例えば、2021年の課税売上が1,200万円だった場合、2023年から消費税を申告し、税金を納付しなければいけません。

ただし、一旦消費税を申告しなければいけなくなったからといって、2023年以後はずっと消費税を申告しなければいけないかというと、そういうわけではありません。

【ケース①】売上が堅調に伸び、その後も継続して1,000万円を超えていれば申告は必要ですが、

【ケース②】2022年の売上が900万円に減ってしまったら、2年後の2024年は免税事業者に戻るので申告は不要です。つまり、可能性としては納税義務が「免税⇒免税⇒課税⇒免税⇒?⇒?」と年度によって変わることもあり得ます。

※重要

2023年(令和5年)10月1日からインボイス制度の開始することにより、今後は、売上が1000万円以下の免税事業者であっても、インボイス(適格請求書)を発行するため、あえて課税事業者を選択するという事態が生じることが想定されます。そのため、今後は、売上が1,000万円を超えないフリーランス(個人事業主)の方も、消費税の申告・納付について考える必要があります。

消費税申告の計算方法は実は2種類あって事業者が選ぶことができる

年間の売上が1,000万円を超えたとしても、申告・納付が2年後であれば、すぐに意識しなくてよいのでは? と思われるかもしれまん。確かに申告・納付自体は2年後ですが、2年後では手遅れになることもあります。

消費税申告の計算方法は、課税売上が5,000万円以下の事業者に限って、本則課税方式か簡易課税制度の2種類から選ぶことができるのですが、簡易課税制度を利用するためには、利用したい年度が始まる前に届出書を提出する必要があります。

上記の例ですと、2023年から納税義務が生じますので、2022年12月31日迄に届出書を提出しないと2023年については原則的な計算方法である本則課税方式しか利用できなくなってしまうのです。

本則課税と簡易課税の計算方法の違いと、簡易課税のメリット・デメリット

では、まずそれぞれの計算方法を確認してみましょう。

本則課税方式の算式は次の通りです。

「預かった消費税ー支払った消費税=納付する消費税」

(例)業種:サービス業 売上高(税込):1,200万円 預かった消費税:120万円

原価・経費など課税仕入(税込):550万円 預かった消費税:50万円

納付税額:120万円-50万円=70万円

売上の際に預かった消費税から、仕入などの際に支払った消費税を差し引いて計算します。計算式だけ見るとシンプルですが、ひとつひとつの取引について、消費税がかかるものとかからないものを分類しないといけないですし、2019年(令和元年)10月1日以降は軽減税率の開始により、税率が8%と10%が混在する状態になっていることもあり、消費税についてある程度の知識が必要になります。

一方、簡易課税方式の算式は次の通りです。

「預かった消費税-預かった消費税×みなし仕入れ率=納付する消費税」

(例)業種:サービス業 売上高(税込):1,200万円 預かった消費税:120万円原価・経費など課税仕入(税込):550万円 預かった消費税:50万円(不要)

納付税額:120万円-120万円×50%=60万円

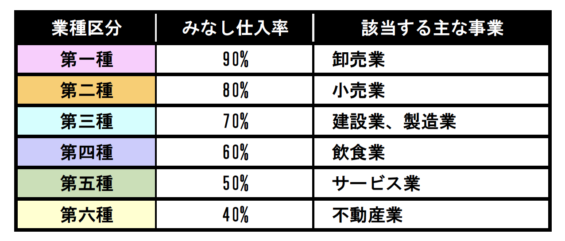

簡易課税方式は売上に関する消費税だけを使用し、そこに業種の区分に応じた一定のみなし仕入れ率を乗ずることによって納付税額を計算します。

※みなし仕入率は、事業区分によって、それぞれ下記のように決まっています。

つまり、簡易課税方式は、仕入に関する消費税は一切考慮しなくてよいので、経理処理が比較的簡単というメリットがあります。

ただし、どちらの計算方法が有利かどうかについては、利用する年度が始まる前に届出書を提出しなければないという制度の都合上、翌年度の売上や仕入れの見込みから納税を抑えるために簡易課税を選択したとしても、実際に利用した年度が終わってみないと、その選択が正しかったかどうかはわかりません。したがって、結果として納税が増える可能性もあれば、減る可能性もあります。

また、簡易課税制度選択届出書を提出した場合、2年間は継続して簡易課税制度を利用しないといけません。そのため、1年が経過してみて本則方式の方が有利だったとしても、その翌年度に本則課税方式に戻すことができないのはデメリットになるかもしれません。

簡易課税制度の摘要を受けるために忘れてはいけない届出書の記載例

-502x710.png)