本来の事業に集中するためにも、資金調達は早め早めの対応を!

会社が事業を継続していくために必要なお金を「正常運転資金」と言います。

「運転資金がどのくらい必要か?」という問題については、事業形態、事業規模によって異なりますし、会社がどのステージにいるかに(拡大傾向、縮小傾向など)よっても変化するため、一概にこれくらいあれば大丈夫とは断言しづらいですが、決算書や試算表の数字を拾えば、ある定点で、その会社が必要としている運転資金を把握することはできます。

運転資金=売掛債権(売掛金・受取手形)+棚卸資産-買掛債務(買掛金・支払手形)

ex) 売掛金500万、棚卸資産600万、買掛金400万の場合 → 500+600-400=700万円(正常運転資金)

そして、運転資金の計算できたら、次に、現在会社がもっている現金預金の残高を確認してみましょう。もし、現金預金の残高が、この運転資金にも満たない状態だとすると、資金繰り上、自転車操業状態になっている可能性が高いです。

資金繰りに追われ、金策に奔走されると、経営者は、本来の事業に集中できなくなってしまうので、早めに資金調達をし、現金預金の残高を積み増すべきですが、中小・零細企業の場合、資金調達の方法は、ほぼ金融機関からの融資に限られます。

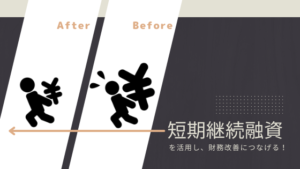

常に必要な運転資金は、できれば短期借入金で調達したい!

運転資金(短期的な資金)は「短期借入金」で、設備資金(長期的な資金)は「長期借入金」で資金調達をするのが基本ではあります(本来、短期的な資金は自己資本でまかなえるのが理想ではありますが…)。

ここでいう「短期借入金」とは、返済期限が1年以内の手形貸付による短期融資です。元本部分の返済は、手形の期日での一括返済(又は数か月に1回ごと返済)となります。

冒頭に記載させていただいたとおり、運転資金は、会社が事業を継続していくために必要なお金です。毎月返済が必要な長期融資の場合、営業キャッシュフローの範囲内で、借入元本の返済をカバーできていれば問題ありませんが、そうでない場合には、借入元本の返済により、現金預金が減少していきます。そして、いずれ運転資金が足りなくなってしまいます。

その点、「短期借入金」は、期日までは、返済は利息だけなので、運転資金を圧迫しません(それでも、業績が悪ければお金を食いつぶしてしまいますが…)。

また、この「短期借入金」は、会社の業績に特に問題がなれば、手形期日の書き換えにより、期日の繰延が可能です。つまり、書き換えを繰り返していけば、元本部分は借りっぱなしにできるのです。

この手法を「短期継続融資(短コロ)」といい、金融庁も正常運転資金を手形の書き換えによる短期継続融資で行うことは問題ないとしていますので、現状、運転資金を長期融資で行われている場合には、短期継続融資への切替をご検討してみてはいかがでしょうか?。

運転資金を長期融資で受けた場合には「折り返し融資」のご検討を!

そうはいっても、今までお取引のない新規の金融機関やお取引歴の浅い金融機関が相手の場合、長期融資でしか融資を受けられないケースがあると思います。

そんな場合には、ある程度、借入金の返済が進んだ時点で「折り返し融資」を検討してください。

折り返し融資とは、融資実行後、ある程度、返済が進んだ時点で、新たに融資を受けて、元々融資を受けていた融資残高を全額繰り上げ返済する融資形態のことをいいます。

※基本的に、設備資金については、折り返し融資はないのでご注意ください!

ある程度、返済が進んだ時点、どの時点を指すのか決まっているわけではありませんが、3分の1から半分程度の時点が目安で、金融機関のほうから打診をしていただける場合もあります。

会社側からすると、運転資金は常に必要なお金なので、折り返し融資を受けて、現金預金の残高を積み増したほうが安全ですし、折り返し融資は、取扱いとしては新規融資となるため、借入そして返済の実績を積み重ねることができるというメリットもあります。

ただ、折り返し融資の際にも、当然、審査はありますので、返済している間に業績が悪化して2期連続で赤字になったりすると厳しい可能性があります。将来的に業績が芳しくないことが見込まれる場合は、業績がまだ良いタイミングで、コチラから折り返し融資を受けたい旨を、金融機関のご担当者にお伝えしたほうがよいでしょう。