3万円未満の少額取引でも、基本インボイスの保存が必須になる

現状、消費税の仕入税額控除は規定上「3万円未満の課税仕入れ」又は「請求書等の交付を受けられなかったことにつきやむを得ない事情があるとき」は、帳簿に一定の事項を記載すれば、請求書等の保存がなくてもOKとされています。

もちろん、OKだからといって、請求書、領収書、レシートなどがなくてもいい訳じゃありません。所得税法、法人税法上は金額に関係なく、請求書等の保存が必要なので、結局は「必要」です(法律によって違いがあるのが、分かりづらい原因なんですよね…)。

ただ、冠婚葬祭の際の祝金や香典(←消費税は対象外ですが)、交通機関の乗車券や美術館等の入場券、自販機やコインロッカーの使用など、領収書やレシートなどは受け取れないこともありますし、「いつ」「どこで」「何に」経費としてお金を支出したのかは覚えているけど、領収書等をもらい忘れた、失くしたということもあるでしょう(人間ですから)。

そのような場合でも、その取引が「3万円未満」であり、かつ、「いつ」「どこで」「何に」使用したのか覚えていれば、出金伝票に内容を書いて保存、そのうえで帳簿に必要事項を記載しておけば、経費に落とし、消費税の計算上も支払った消費税を差引くことができています(だからと言って架空経費は厳禁です!)。

この便利(といっては語弊がありますが)な規定により、実務的には助かっている(経理業務の手間が減る)部分は少なからずあります。

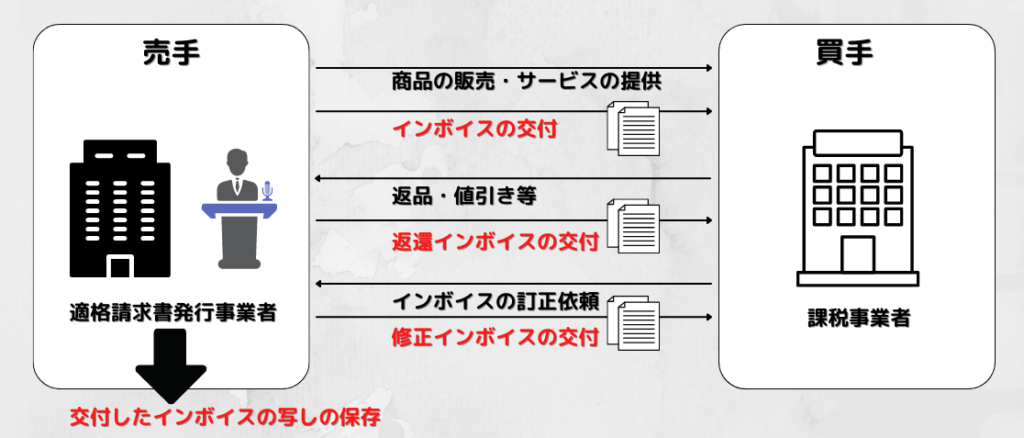

しかし、インボイス制度が開始されると、帳簿のみの保存で仕入税額控除が認められる一定の取引※を除いて、金額に関らず適格請求書(インボイス)の保存が必須になります。

この変更に伴って、結構な事業者の方に影響がありそうなのが「売手負担の振込手数料」です。

売手負担の振込手数料は「支払手数料」「売上値引」処理が一般的

「売手負担の振込手数料」とは、売上先に請求した金額から、振込手数料(らしき金額)が差引かれて入金される、その金額のことです。個々の取引先と事前に定めた契約により振込手数料が差引かれる、業界の慣習(?)で勝手に振込手数料を負担させられている、というケースは、まあまあ、あることだと思います。

その入金差額が、請求金額とあからさまに異なる場合(特に自社が損する場合)は、メールなり電話なりで問合せをするでしょう。しかし、差額が220円、440円、660円、880円など「あぁ、振込手数料だな」と推定できる場合には、あえて問合せはしないでしょう。

そして、その差額については、処理方法としては「振込手数料」又は「売上値引」として処理するのが一般的です。

差額を「振込手数料」として経理処理する場合

| 借方 | 貸方 |

|---|---|

| 現預金 109,120円 支払手数料 880円(内消費税80円) | 売掛金 110,000円 |

差額を「売上の値引」として処理する場合

| 借方 | 貸方 |

|---|---|

| 現預金 109,120円 売上値引 880円(内消費税80円) | 売掛金 110,000円 |

インボイス制度開始後「支払手数料」処理する場合の問題点と対応策

それでは、インボイス制度開始後に、入金差額を「支払手数料(振込手数料)」として処理する方法の問題点と対策についてです。

前述の通り、インボイス制度開始後は「一定の取引」を除き、金額に関らず、インボイスの保存が必要にります。この振込手数料の件では、取引先が、自社に代わって「振込手数料を立替払いした」ことになるので、取引先が振込をした際に支払った振込手数料に係る「(銀行等が発行した)インボイスの写し」又は「(取引先が作成した)立替経費清算書」を送付してもらい、保存しなければいけません。制度上、それらの書類がないと、消費税の仕入税額控除ができないがために。

ただ、実務上、ホントにここまでやります?

振込手数料を1件、880円だとすれば、うち消費税は80円。仮に月10件あれば、年間で80円×10件×12ヵ月=9,600円の負担増です。

取引先が自動的に振込手数料に関する書類を送付してくれれば問題ないですが、こちらが都度、書類を請求するのは、それなりの負担です。この負担をどう考えるかですが、問合せの手間などを考慮すれば、継続的に自社負担になってしまっている取引先については、仕入税額控除を放棄する(消費税区分を対象外で処理してしまう)のも1つの手ではないでしょうか?

ただ、今後、新規で契約する取引先については、契約時点で以下の事項をきちんと取り決めしておくとよいでしょう。

前提として、振込手数料はどちらの負担になるか取り決めをする

●ATM振込の場合

→帳簿への記載のために「振込をする金融機関の名称」を確認しておく。

●ネットバンクの場合

→振込の際に交付される「インボイスの写し」又は「立替金清算書」の送付を依頼する

インボイス制度開始後「売上値引」処理する場合の問題点と対応策

次に、入金差額を「売上値引き」として処理する方法の問題点と対策についてです。

インボイス制度開始後に、この方法で処理する場合の問題点は、相手先に「返還インボイス」を発行する必要があることです。これはこれで手間です。振込手数料分の負担をしているうえに、返還インボイス作成の手間もかかり、さらにその返還インボイスを郵送していたら余計なコストを支払うことになってしまいます。

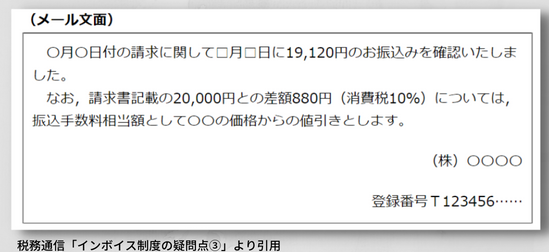

この手間に対する対策としては、業界紙「税務通信」にて財務省主務局の方が、返還インボイスの要件を満たす文面によるメール連絡をご提案されています。

上記のような文面をメールで送るだけであれば、返還インボイスを作成し、送付するよりは、ある程度は手間が減るのではないでしょうか? その上で、返還インボイスとして送付したメール本文をデータ保存(電子取引に該当するため)しておけば、返還インボイスの保存の義務も満たせます。

または、返還インボイスについては、交付するタイミングまでは規定されておらず、インボイスと返還インボイスをまとめて1つの書類で交付することもできるので、継続的な取引先であれば、翌月以降に発行するインボイスに振込手数料相当額の値引きをした旨の記載することでも対応できます。