「インボイス制度開始後も、免税事業者のままでいたい!」けど……。

2023年10月1日に開始されるインボイス制度について、現状、消費税の課税事業者である法人(個人事業者)は、ほぼ間違いなくインボイス発行事業者になると思いますので、制度にあわせた対応が順次進めていきましょう。

悩ましいのは、現状、消費税の免税事業者である法人(個人事業者)です。

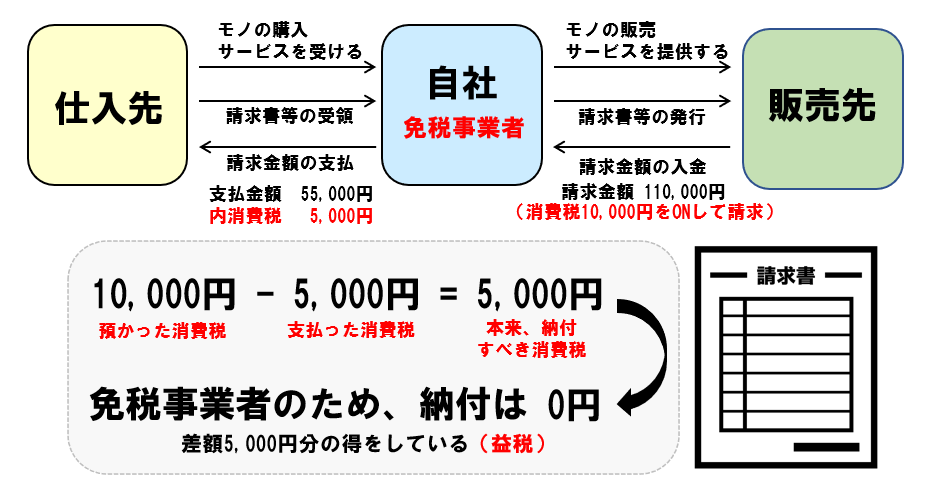

免税事業者でも、現状は、売上代金を請求する際には、消費税をONして請求している法人(個人事業者)が大半でしょう。一方で、仕入や経費支払いの際には、仕入先が課税事業者か免税事業者かを問わず消費税を支払っています。

本来は「(売上の際)預かった消費税」と「(仕入の際)支払った消費税」の差額の消費税を国に納める必要があるのですが、免税事業者は、消費税の納税義務がないので、この差額を納付する義務がありません。つまり、得をしています(輸出メインの事業だと損ですが、たいていは得でしょう)。

現状、お得な状態なので「インボイス制度開始後も、免税事業者のままでいたい!」と考えるのは当然です。

しかし、ここで問題になるのが、取引先(売手)の対応です。

制度開始後も免税事業者でいることは、最悪、仕事を失うリスクを伴う

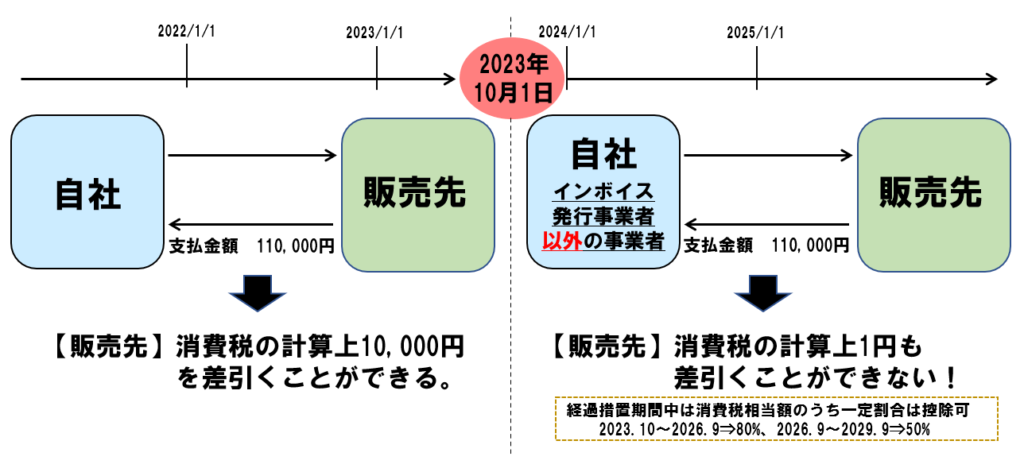

取引先(売手:課税事業者)は、自社(免税事業者)に支払った料金について、現状は、自社が課税事業者であるか免税事業者であるに関らず、課税仕入に該当する取引であれば、消費税相当額を支払った消費税として、納税額の計算上、差引くことができています。

しかし、インボイス制度開始後は、インボイス発行事業者に支払った料金に係る消費税でなければ、差引くことができなくなります。

取引先(売手)も営利企業ですから、当然自分たちが損をするような事態を放っておくはずがありません。たとえば、以下のような対応をとるでしょう。

つまり、免税事業者が、インボイス制度開始後も免税事業者のままでいることは、仕事を失う(売上が減る)リスクが伴います。

消費税の納税を避けたいのは当然です。しかし、そもそも売上があがらなければ、遅かれ早かれ事業を継続することは困難になる。結果として、インボイス発行事業者にならざるを得ない、という事業者が、インボイス制度開始により、ある程度でてくるでしょう(なんだかんだ言って、インボイス制度は国による「免税事業者潰し」ではないかと…)。

ただ、取引先(売手)が一般消費者のみであるなど影響の少ない業種もあるでしょうし、インボイスを発行できない取引先の支払いについても、経過措置期間中は消費税相当額のうち一定割合(80%、50%)は差引くことができるので、インボイス登録事業者でないから、という理由だけで、いきなり仕事を切られる可能性は低いかもしれません(独占禁止法、下請法の問題もありますし)。

大切なのは、継続的に取引している取引先(売手)や同業の関係者などにインボイス制度への対応を確認し、状況を把握することです。リサーチの結果、今後の取引に影響がなさそうであれば免税事業者のまま、影響がでそうであればインボイス発行事業者(課税事業者)に登録、という基準で判断されてはいかがでしょうか?

制度開始当初から登録事業者になるかどうか、いつまでに判断すればいい?

それでは、いつまでにインボイス発行事業者になるか免税事業者のままでいるか判断すればいいのでしょうか?

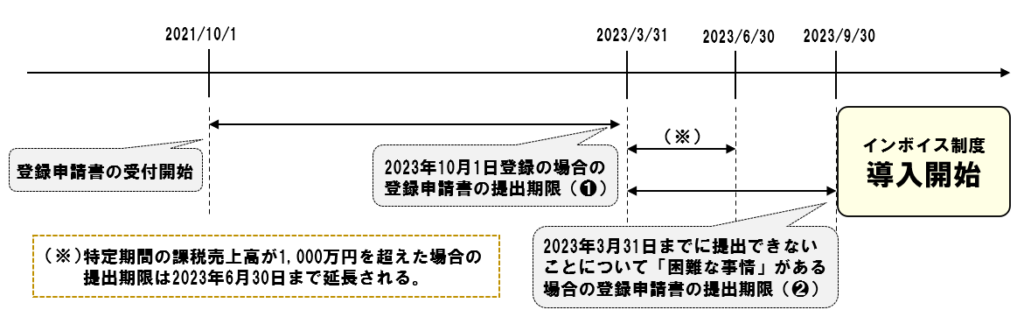

インボイス登録事業者になるための登録受付は2021年10月1日から既に開始していますが、インボイス制度が開始する2023年10月1日から登録を受けるためには、原則、2023年3月31日まで(❶)に「適格請求書発行事業者の登録申請書」を納税地の税務署長に提出する必要があります。

ただし、❶の期限までに提出できないことについて「困難な事情」がある場合には、困難な事情の内容を問わず、2023年9月30日まで(❷)までに提出すれば、2023年10月1日の制度開始日に登録を受けたものとみなされます。

したがって、免税事業者の方が制度開始当初から登録をうけるための最終的な決定期限は2023年9月30日ということになります。

なお、免税事業者は本来、消費税の課税事業者ではないため、インボイス発行事業者になるためには、まず「課税事業者選択届出書」を提出し、課税事業者になる必要がありますが、2023年10月1日の属する課税期間中に登録を受ける場合には、「適格請求書発行事業者の登録申請書」の提出だけでOKです。

↓申請書の記載方法等は過去記事をご参照ください。

ザックリでもいいので消費税の納税見込を把握しておきましょう

インボイス発行事業者になると、当然ですが、消費税を納めなければいけなくなります。

利益が増えたわけでもないのに、インボイス制度のせい(?)で消費税を納税しなければならないことになるので、資金繰り的には、結構なインパクトを受けるはずです。

実際にインボイス制度開始後の事業年度(年度)が終了し、税額が確定した時点で、納税資金がないなんてことになると笑えませんので、インボイス開始年度の事業計画の数字、または、進行中の事業年度の数字、それも数字が固まっていなければ、前事業年度の確定した数字を使って、税額を試算しておくべきです。

いままで消費税の免税事業者だったため、消費税についての知識はあまりないと思いますので、ご自身で正確な試算をするのは難しいと思いますが、ざっくりとであれば、どなたでも試算は可能です。

というのも、消費税の計算は、前述の通り、原則「(売上の際)預かった消費税 ー(仕入の際)支払った消費税」で計算するのですが、小規模事業者(課税売上5,000万円以下)については、簡易課税という計算方法を使うこともできます。

簡易課税の詳細については、上記の過去記事を参照していただきたいのですが、この計算方法は、売上金額と業種区分だけで消費税額を計算することができます。

ザックリとでも納税額を試算しておけば、現状の資金繰りの状態でインボイス発行事業者になっても納税が可能なのか、資金繰りが厳しくなりそうなら、売上(利益)を増やすか、無駄な経費を削減するか、運転資金の借入をするか、など今後の対策を早めに打つことができます。

前述の通り、インボイス発行事業者(課税事業者)になるかどうかは、取引先の動向によるところがいちばんだとは思いますが、消費税の納税シュミレーションをしておけば、その納税見込額も判断材料のひとつになるでしょう。