インボイス制度開始により、買手としては何か影響を受けるのか?

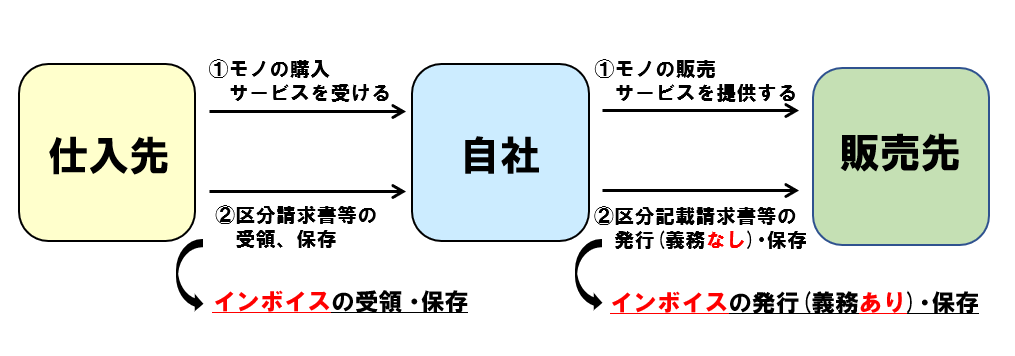

2023年10月1日にインボイス制度が開始されると、消費税の課税事業者で、かつ、インボイス発行事業者に登録した事業者は、売手としては、(課税事業者への)インボイスの発行と、発行したインボイスの写しの保存が必須になります。

一方、買手としては、どのような対応が必要になるでしょうか?

インボイス制度とは、新しい消費税の仕入税額控除の仕組みなので、制度開始後も消費税の免税事業者のままでいくのであれば、特にインボイス制度について、対応することはありません(免税事業者のままでいくかどうかは、また別の大きな問題ではあります!)。

課税事業者の場合は、少なからず影響は受けます。

元々、消費税の納税額は、簡易課税制度を選択している場合を除き、「預かった消費税-支払った消費税」で計算されますが、支払った消費税を控除するためには、単に支払ったという事実があるだけでは足りなく「一定の事項が記載された帳簿の作成・保存」と「請求書等の保存」が必要です。

「いまでも、帳簿は作成しているし、請求書等も保存しているけど、

それ以外にも何かしなければいけなくなるの?」

という疑問がわくかもしれません。

この帳簿の作成と請求書等の保存という2つの要件の大枠は変わらないのですが、イメージとしては、それぞれの要件の中身が厳しくなる、結果として、手間が増えたり(いまでも十分面倒くさいと思いますが…)、場合によっては、制度に対応するためにシステムの導入やら改修やらで、お金が必要になる可能性もあります。

買手として、影響を受ける内容と対応すべきポイント

それでは、インボイス制度開始により、買手として、影響が見込まれる項目について挙げていきます。

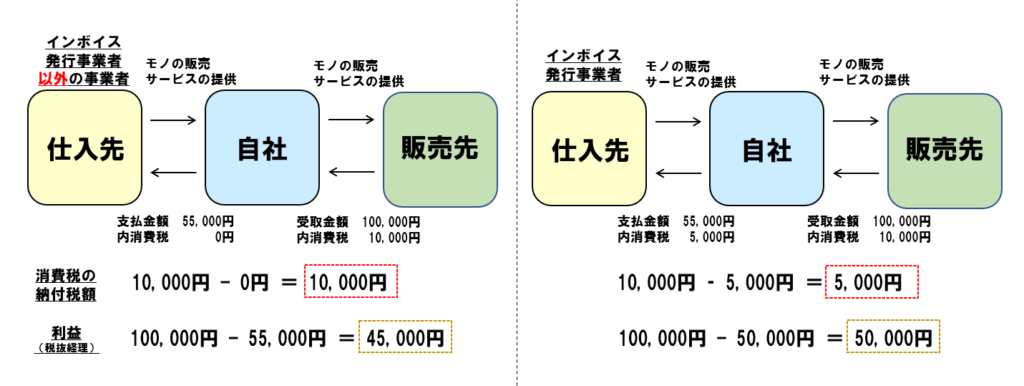

インボイス発行事業者以外への支払いでは消費税が差引けない

現在は制度上、免税事業者からの仕入等であろうが、課税事業者からの仕入等であろうが、買手しては、税額計算上、課税仕入に係る消費税は、差引くことができます。

しかし、インボイス制度が開始されると、課税事業者(それも、インボイス発行事業者に限る)からの仕入等で、記載要件を満たすインボイスを受取り、保存していなければ、差引くことができなくなります※。

つまり、取引金額が同じだと仮定すると、支払先がインボイス発行事業者か否かで、消費税の納税額は変わりますし、業績にも影響してきます。

制度開始当初は、経過措置があるので、影響は抑えられるかもしれませんが、その影響は年々、増していきます。現状、個人事業主や零細企業など免税事業者の可能性がある取引先がいるのであれば、価格交渉、場合によっては、取引先の選定過程を見直す必要がでてくるでしょう。

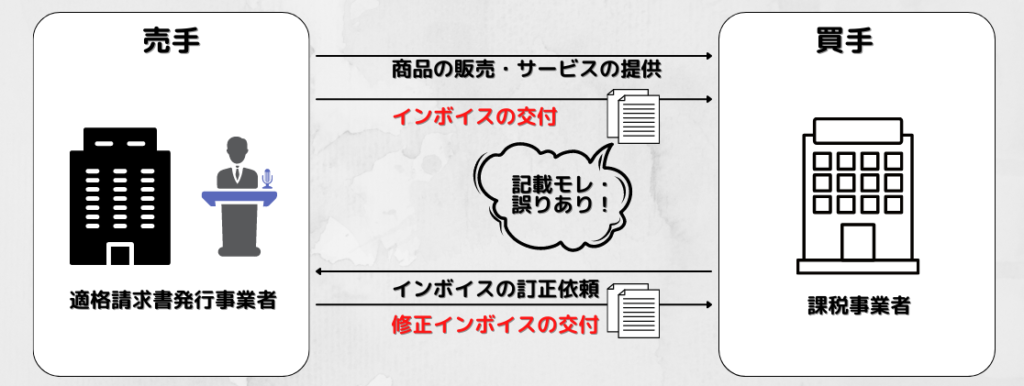

受領したインボイスに記載モレ・ミスがあった場合、再発行依頼が必須になる

現在は制度上、請求書等に記載された「軽減税率の対象品目である旨」や「税率ごとに区分して合計した税込対価の額」について記載モレがあった場合には、買手サイドで自ら請求書等を修正することが認められていました(なんでもかんでも、追記・修正ができる訳ではありません!)。

しかし、インボイス制度開始後は、自ら追記・修正はできなくなります。もちろん、その他の記載事項に誤りがあった場合にも、当然自ら修正できません。そのため、消費税の仕入控除のために、わざわざ、売手に修正インボイスの発行を依頼する手間が生じます。

基本、3万円未満の少額取引でもインボイスが必須になる

現在は消費税法上は、「3万円未満の課税仕入れ」や「請求書等が受取れなかったことについて、やむを得ない理由がある」場合には、「一定の事項が記載された帳簿の作成・保存」のみで、仕入税額控除を受けることができました。そのような場合は、手書きの出金伝票や、預金の出金履歴、カードの利用明細などを支払の証拠として残していると思います。

インボイス制度開始後は、金額に関らず、インボイスの保存が必須になります。

唯一、「一定の事項が記載された帳簿の作成・保存」のみで仕入税額控除が認められる取引は、以下の取引だけです(特定の業種に関するものは省略)。

- 3万円未満の公共国通機関の料金(電車、バスなど、飛行機は×)

- 簡易インボイスの要件を満たす入場券等で使用の際回収されるもの(美術館の入館料など)

- 3万円未満の自動販売機、自動サービス機での商品の購入など(自販機で飲料購入、コインランドリーの利用など)

- 郵便ポストを利用した郵便・貨物サービス(郵便局での郵送手配は×)

- 出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

現状、3万円未満の少額の経費については、金額的にも重要性が低いという理由もあり、領収書等の証拠書類の保管については、あいまいにしている会社も結構あると思われますので、経営者本人はもちろん、雇用している従業員への制度の周知も必要になります!

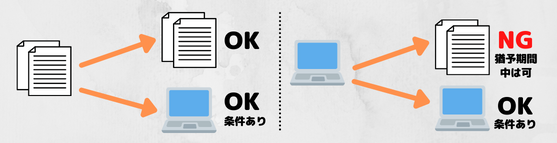

電帳法との兼ね合いで保存方法が変わる(電子取引はデータ保存)

インボイス制度単体の話ではないのですが、電子帳簿保存法という法律の改正により、2022年1月1日以降は、電子取引により受領した請求書等のデータは、データ保存が義務になりました(2022年1月1日~2023年12月31日は猶予期間となり、やむを得ない理由がある場合には、紙での保存も可)。

近年は、コスト削減や、リモートワークの普及などの影響もあり、ペーパーレス化が進んでいるので、請求書等をメールやクラウドサービス経由など電子取引により受取る機会が多くなっていることでしょう。

現状だと、とりあえず、データで受取った請求書等もいちど紙に印刷して保存していることと思います。いちいち紙に印刷すして保存するのはコストもかかりますが、業務フローとしては分かりやすいものでした。

ただし今後は、紙で受取ったのは紙で保存(スキャナ保存の要件を満たせば、スキャンしたデータを保存して原本の廃棄も可)、電子データで受取ったのはデータ保存となります。猶予期間中にしっかり新たな業務フローを確立しておかないと、インボイスの保存モレが生じるなどの事態になりかねませんので、早めの対応を心がけてください!