『所得税の源泉徴収制度』

報酬を支払う側としては、受取った請求書に記載されている請求金額、源泉所得税の控除の有無及び金額の確認、後日、控除した所得税の申告及び納付、と通常より手間が増えるので、正直「面倒くさい」。

一方、報酬の支払を受ける側としても、請求金額から10.21%(100万超の場合は20.42%)も税金が控除されるのは、確定申告時に清算されると分かっていても、資金繰り的には、正直「痛い」。

結局、税金を早期に徴収でき、とりっぱぐれるリスクを回避できる国(税務署)を除き、誰も得をしない。それどころか、納税義務者である報酬の支払側には、源泉徴収を忘れたり、控除した税額の納付を忘れたりすれば、後々、不納付加算税やら延滞税が課せられる可能性もあるなど、リスクしかありません。

と、愚痴からのスタートですが、実際、この源泉徴収制度は、税金の徴収・控除自体が「面倒」・「痛い」だけでなく、ある報酬について源泉徴収が必要かどうか、という判断に悩むケースがあり、結構厄介です。

今回は、そんな判断に悩みそうな報酬のひとつ『インフルエンサーに支払う「SNS投稿の対価」は源泉徴収の対象か?』という点について、ご紹介させていただきます。

実務的に源泉徴収が必要かどうか悩む「報酬」は結構ある

源泉徴収の制度上、納税義務者が個人事業主(フリーランス)の方に支払う報酬のうち、一定のモノについては、その報酬を支払う際に一定の税率で計算した所得税を徴収し、原則的には、翌月10日までに国(税務署)に納付しなければいけません。

| 第一号報酬 | 原稿料、写真、作曲、デザイン、講演に対する報酬など |

|---|---|

| 第二号報酬 | 弁護士、公認会計士、税理士、社労士等に対する報酬 |

| 第三号報酬 | 社会保険診療報酬支払基金が支払う診療報酬 |

| 第四号報酬 | プロスポーツ選手、モデル、外交員等に支払う報酬・料金 |

| 第五号報酬 | 芸能人のテレビやラジオ等への出演料等の報酬・料金 |

| 第六号報酬 | ホステス、コンパニオン等の業務に関する報酬・料金 |

| 第七号報酬 | プロスポーツ選手等に一時に支払う契約金 |

| 第八号報酬 | 広告宣伝のための賞金、馬主に支払われる競馬の賞金 |

この源泉徴収が必要な「一定のモノ」については、国税庁のHP※『源泉徴収のあらまし』で確認できます(※税務署にいけば印刷された冊子をもらえます)。

第一号~第八号の8つに分類されて、それぞれの報酬について「報酬料金に該当するもの」「源泉徴収税額」「報酬・料金に類似するが該当しないもの」が記載されているので、同冊子の内容を確認すれば、源泉徴収の対象に該当するか否か、ある程度、判断はできます。

しかし、当たり前ですが、全ての職業の全ての報酬パターンが記載されているはずもないので、「その報酬の実態に基づいて源泉徴収が必要な報酬に該当するか否かの判断をしなければならない」ケースが生じることもあります。

インフルエンサーに支払う報酬については実態に即して判断する

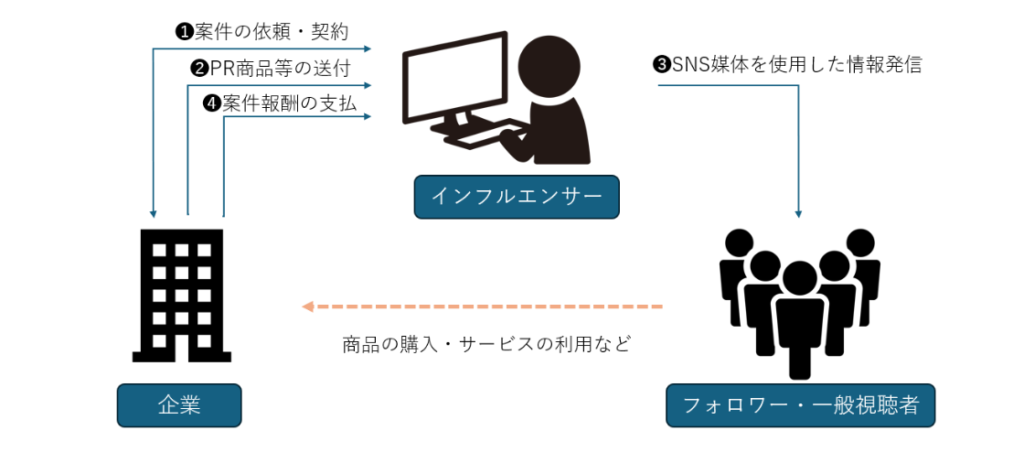

「インフルエンサー」は、研究機関「memedays(ミームデイズ)」が行った『Z世代の将来に対する意識調査』内の「女性の将来なりたい職業で1位」になるほど、世間的にも職業(?)として認知もされていて人気もあるため、インフルエンサー個人は、そのフォロワーを軸に一定の影響力を持っています。

そのため、企業としては、そのインフルエンサーの影響力を利用して、インフルエンサーが持つ各種SNS媒体にて自社商品やサービスのPRをしてもらい、その対価として報酬を支払うケースがあります(いわゆる「案件」てやつ)。

このインフルエンサーに対するSNS投稿に対する報酬は、『源泉徴収のあらまし』を確認してもピンポイントでの記載はないため、「実態に基づいて判断」することになります。

まず、インフルエンサーがSNS投稿のために行っている業務内容を想定しつつ、同冊子を確認すると、原稿料(第一号)、モデル(第四号)、広告宣伝のための賞金(第七号)のいずれかに該当しそうな気がします。

| 原稿料 | 源泉徴収の対象となる「原稿料対する報酬」は、支払者が文章等を受取って、それを使用した場合のその対価として報酬ですが、SNS投稿の対価としての報酬の支払者が、投稿文や台本自体を受取って使用しているわけではないので、対象外。 |

|---|---|

| モデル | 源泉徴収の対象となる「モデルに支払う報酬・料金」は、雑誌、広告その他の印刷物に容姿を掲載することの対価として報酬ですが、SNS媒体への投稿のみであれば、印刷物に掲載していないので、対象外。 |

| 広告宣伝 | 源泉徴収の対象となる「広告宣伝のための賞金」は、あくまで賞として支払う金品その他の経済上の利益に限定されていますが、SNS投稿による報酬は、実態として賞金に該当するものではないため、対象外。 |

しかし、『源泉徴収のあらまし』の他、所得税の条文・通達等を確認していくと、いずれにも源泉徴収の対象となる報酬には合致しないことが分かります。結果、インフルエンサーに支払う「SNS投稿の対価」は源泉徴収の対象にはならない、ということになります。

では、インフルエンサー支払う報酬は一律に源泉徴収の対象外でいいのか、というと、源泉徴収が必要なケースもあり得ます(これが厄介です…)。

あくまで「SNS投稿」に対する報酬は、源泉徴収の対象には該当しないということなので、例えば、インフルエンサーとコラボ商品を開発、その際にインフルエンサーに商品デザインを依頼したなどのケースでは、その「デザインに対する報酬」については、第一号報酬に該当するので、源泉徴収が必要となります。

あとは「源泉徴収の対象に該当しそう(判断が難しい)」な報酬については、一律で、源泉徴収して支払うことにしている会社も結構あるので、報酬を受取る側としては、仕事内容としては源泉徴収の対象ではないと思っていても、控除されて振込されるケースもあります。

このような処理をしている理由としては、源泉徴収をしていなかったことにより、後々追加での納税が生じることへのリスク回避のためだったり、源泉徴収の対象か否かを、報酬の支払い都度、個別に判断しなければならないという事務的な負担を軽減させるためだったりします。