ふるさと納税は「節税」というより、あくまで「寄付」ではあるが…

総務省が実施している「ふるさと納税に関する現況調査結果」によると、令和3年度課税における控除額の実績は約4,311億円(対前年対比:約1.2倍)、控除適用者数は約552万人(同:1.3倍)と、利用額・利用者は年々増加していることからも、ふるさと納税は、非常に関心の高い制度であることが分かります。

たまに、節税関連の話題でふるさと納税が語られることがありますが、各自治体にふるさと納税として寄付をすることが節税になるわけではありません。

- ふるさと納税として各自治体に寄付をする

- その寄付をした金額が、その後の所得税・住民税から控除される(自己負担2,000円を除く)

つまり、税金を寄付金のして前払いしているようなもので、税金負担のことだけ考えたら、むしろ2,000円の自己負担がある分、負担増とも言えます。

ただ、実際には各自治体が知恵を絞って素敵な返礼品を準備してくれているので「その返礼品の価値が2,000円を超えていれば得だから、実質的には節税でしょ」と言えなくもありません。

と余談的な話が長くなってしまいましたが、ふるさと納税をする前は控除限度額のシュミレーション(例えば「控除限度額シュミレーション/ふるさとチョイス」とかで)をネットでされていると思いますが、その結果、その分ちゃんと税金は安くなったかどうか確認はされていますか?

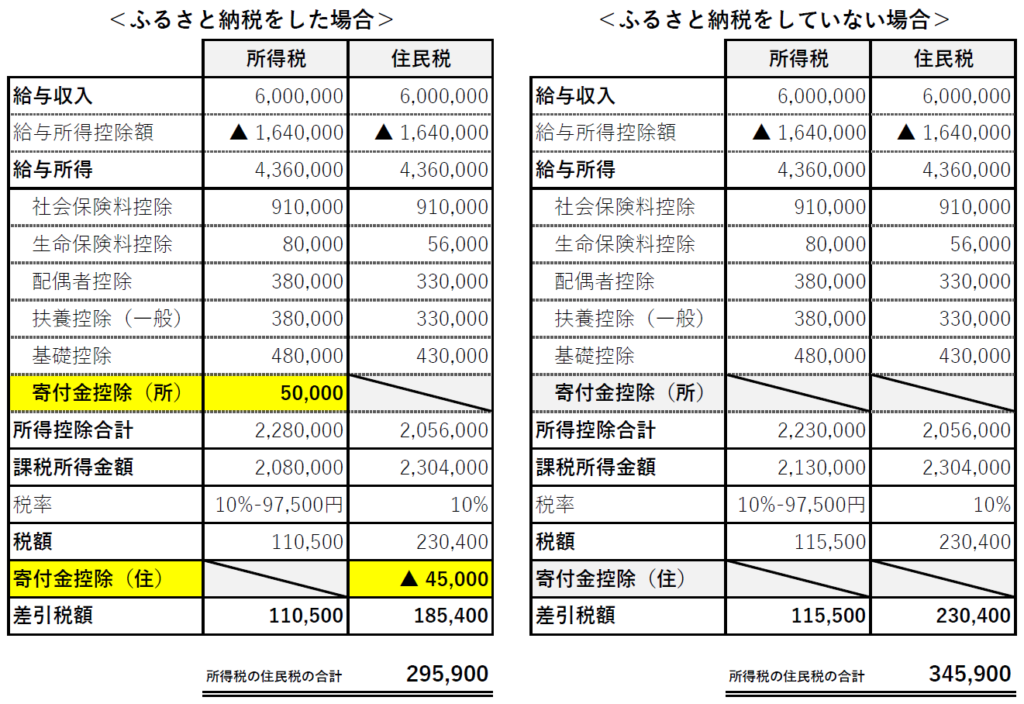

ふるさと納税により各自治体に寄付をした金額は、基本的に所得税と住民税からそれぞれ控除されます。

ふるさと納税による寄付金控除(所得税・住民税)の計算方法

その所得税と住民税の控除方法ですが、所得税は所得控除、住民税は税額控除という形で計算されています。

少々わかりづらいかもしれませんが、単純な具体例にて、ふるさと納税がどのように税金に影響するのか、計算方法をご紹介します!

❶所得税における寄付金控除の計算

寄付金額(52,000円)-自己負担額(2,000円)=50,000円

ふるさと納税をした合計金額から、自己負担額(2,000円)を差引いた金額が、所得税の税額計算上は、所得控除として課税所得金額を減少させる効果があります(直接税額が60,000円減るわけではありません)。

❷住民税における寄付金控除(基本分)の計算

{寄付金額(52,000円)-自己負担額(2,000円)}×10%=5,000円

※総所得金額等の30%が限度 ex) 4,360,000円×30%=1,308,000円

住民税の寄付金控除(税額控除)の基本分は「総所得金額等の30%が限度」です。

例題の場合は、限度額が1,308,000円となり、計算結果が限度額に達していないため、基本分は5,000円です。

❸住民税における寄付金控除(特例分)の計算

{寄付金額(52,000円)-自己負担額(2,000円)}×{100%-10%(基本分)-10%(所得税の税率)}

=40,000円

※住民税の所得割額の20%が限度 ex) 230,400円×20%=46,080円

住民税の寄付金控除(税額控除)の特例分は「住民税所得割額の20%が限度」です。

例題の場合は、限度額が46,080円となり、計算結果が限度額に達していないため、特例分は40,000円です。

❹所得税と住民税を合わせた税金の負担減

❶5,000円 + ❷5,000円 + ❸40,000円 = 50,000円

以上の❶~❸の計算結果を合計すると、50,000円です。

このように、ふるさと納税により各自治体に寄付をした金額から自己負担分2,000円を差し引いた分、しっかり税金の負担が減っていることがお分かりになると思います(あくまで住民税等の前払いですけどね…)。