お金の管理のために年間の税金納税スケジュールは押さえておこう

1月〜12月の間のいつに開業したとしても、開業年度の翌年から、廃業しない限り、税金との長いお付き合い(?)がはじまります。

所得税については、毎年確定申告の時期にニュース等で話題にあがりますので、「3月」に納付期限があることはご存知かと思いますが、フリーランス(個人事業主)として事業を続けていく限り、お仕事の種類や規模によっては、ほぼ毎月なんらかの税金の納付期限がやってきます。

ほとんどの税金は、税務署や自治体から届く納付書で納付するので、納付書が届いた時点で税額はわかりますが、お金の管理(資金繰り)のために、現在から1年先までに「いつ、いくら税金を支払う必要があるか」把握しておくべきです。

フリーランス(個人事業主)が押さえておきたい、各税金の納付時期と計算方法

所得税は、3月15日迄に自分で確定申告書を作成し、税務署に提出。あわせて納付期限である3月15日迄に税額を支払います。

また、確定申告により計算した予定納税基準額が15万円以上の場合、予定納税といって翌年の所得税を前払いとして、 7/31迄(1回目)、11/30迄(2回目)の計2回支払います。

正確な計算式を使って計算することまではしなくてもよいので、予定納税をする必要があるか、税額はいくらぐらいになるかを把握しておきましょう。

(計算式)

A=事業所得+給与所得+不動産所得+利子所得+配当所得

B=(A-所得控除)×所得税率(4〜45%) ※税率はコチラをご参照ください。

C=(源泉徴収税額 – 雑一時等の源泉徴収税額)÷1.021

D=(B-C)×1.021 > 15万円 ∴予定納税あり

E=D(千円未満切捨)÷3(百円未満切捨)

-530x286.png)

↑譲渡所得など臨時的な所得がなければ、確定申告書の「申告納税額」が15万円を超えているかで判断し、1回分の予定納税額は÷3でザックリ把握しておけばOKです。

住民税は、3月15日迄に税務署に提出した確定申告書の情報をもとに各自治体が税額を計算し、納付書を各人へ送付します。納付期限は6月末、8月末、10月末、翌1月末の計4回です。

こちらも所得税の予定納税と同様、ざっくりとした計算で構いませんので、税額はいくらぐらいになるかを把握しておきましょう。

【計算式】

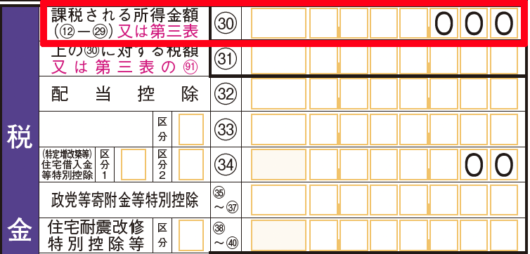

A(課税所得額)=課税所得金額ー所得控除の合計額

B(税額控除前の所得割額)=課税所得額×10%

C(税額控除後の所得割額)=Bー税額控除の額

B(住民税額)=C+5000円(均等割)

↑譲渡所得など臨時的な所得がなければ、確定申告書の「課税される所得金額」×10%で総額を計算、1回分は÷4<でザックリ把握しておけばOKです。

消費税は、基本的に2年前の課税売上(消費税がかかる売上)が1,000万円を超えたかどうかが基準になるため、開業1、2年目は免税事業者になり、いまのところ消費税を納税する必要はありません。

ただし、2023年(令和5年)10月1日からインボイス制度の開始することにより、今後は、売上が1000万円以下の免税事業者であっても、インボイス(適格請求書)を発行するため、あえて課税事業者を選択するという事態が生じることが想定されます。そのため、今後は、売上が1,000万円を超えないフリーランス(個人事業主)の方も、消費税の申告・納付について考える必要があります。

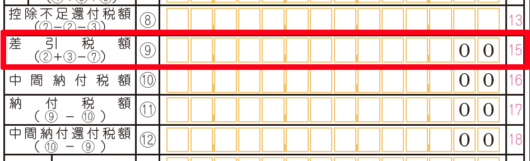

消費税の申告・納付期限は3月31日迄です。所得税と少し期限がズレますが、たいてい所得税の確定申告書と一緒にを作成し、税務署に提出します。消費税の確定申告書の作成は、会計ソフトが対応していれば自動で税額を計算して作成してくれますが、確定申告により計算した確定消費税額が48万円以上の場合、下記の区分に応じ、翌年の消費税を前払いとして、1〜11回納税が生じる可能性があります。

【予定納税の回数】

・前年の「確定消費税額」が48万円以下 → なし

・48万円〜400万円以下 → 1回(8/末)

・400万円以上〜4800万円以下 →3回(5/末、8/末、11月末)

・4800万円以上 →年11回

↑48万円以上を超えるかどうかは、消費税申告書の国税分の差引税額で確認します。もし超えていたら、国税分と地方消費税分の差引税額を足した金額に、上記の区分に応じ、予定納税の回数で割れば1回分の納税額をザックリ把握できます。

-530x138.png)

個人事業税は、すべてのフリーランス(個人事業主)に課税されるわけではありません。

開業届や所得税の確定申告に記載された職種をもとに役所が納める人に該当するかどうか判断します。該当する場合、都道府県税事務所から納付書が送られてきますので、8月末、11月末の納付期限までに2回分割で納付します。

【計算式】

(収入ー必要経費ー各種控除ー事業主控除290万円)×税率(3%〜5%)

※対象となる業種と税率はコチラでご確認ください(東京都の場合)。

※事業所得(青色申告特別控除前)が年290万円以下であれば、課税されません。開業1年目の場合は、月割になります。ex)6ヶ月の場合→290万円×6/12=145万円

.png)

↑青色申告決算書の(青色申告特別控除前の所得金額-290万円)×税率で税額をザックリ把握できます。

固定資産税(償却資産税)は、土地・建物以外の機械や備品などの固定資産を対象とした地方税で、毎年1月末までに提出する償却資産申告書をもとに、各自治体が税額を計算し、納付書が送られてきます。細かな計算式は省きますが、税率は1.4%です。

また、納付期限は自治体によって異なり、東京23区内の場合、6月末、9月末、12月末、翌2月末の4回です。

ただし、固定資産を課税の対象としている税金なので、対象資産がなければ当然、持っていたとしても対象となる資産の評価額合計が少額(150万円未満)であれば、償却資産税はかかりません(ただし、申告書の提出は必要です!)。

すべてのフリーランス(個人事業主)に課税されるわけではありませんが、開業に際して、事務所や店舗を借りて造作工事をされた方、高額な機械や備品を購入された方は納税が生じる可能性はありますので、それら資産合計×1.4%で税額をザックリ把握しておくとよいでしょう。