中間申告・納付の義務があるか、前年の確定申告時に認識すべし

税務署から届く一枚の封筒。事業を何年も続けていれば、「この時期に税務署から届く書類は●●だな」と分かるようになりますが、初めてだと結構ビックリしますよね。そして、中身を開いて納付書が入っていたら、さらに…

「なんでこんな時期に納付が?」と慌てないために押さえておきたい消費税の中間申告・納付のお話です。

消費税の課税事業者になると、当然、確定申告時に消費税申告書を作成し、税額を納付しますが、消費税はその税額が多いことから、前年の消費税額の多さによっては、年度の途中で「中間申告・納付」をする必要がでてきます。

どんな事業者が中間申告と納付が必要になるかというと、下記の図のようになっています。

| 前年の確定消費税額※1 | 中間申告・納付の回数 | 申告・納付期限 |

|---|---|---|

| 48万円超~400万円以下 | 年1回 | 8月末※2 |

| 400万円超~4,800万円以下 | 年3回 | 5月末、8月末、11月末 |

| 4,800万円超~ | 年11回 | 5月末(1~3回目)、以後1月末まで毎月 |

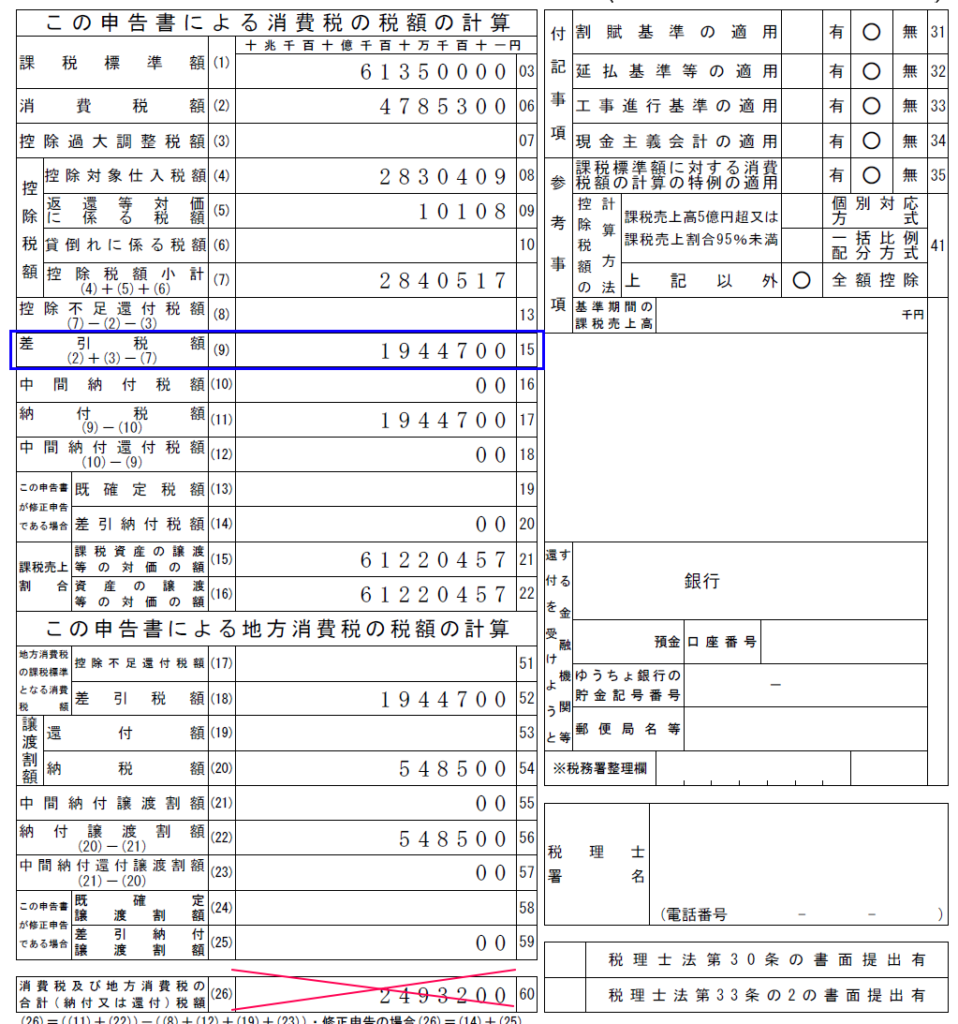

この前年の確定消費税額※1とは、確定申告の時に納付した税額ではなくて、申告書の国税部分の金額を指します。

下に申告書の画像だと「差引税額」の欄に記載されている国税部分の金額(48万円超400万円以下の範囲内のため、年1回)です。

是非、一度ご自身が申告された前年分の確定申告書を見て、今年は中間申告があるか、あるなら年何回納付する必要か、を確認しておきましょう。なお、中間申告書・納付書は、納付期限の約1ヶ月前頃に、税務署から郵送されてきます。

中間申告では、実際いくら納付することになるのか?(計算例あり)

では、中間申告の際には、いくら納付することになるのでしょうか?

確定申告の際には、自分で消費税申告書を作成して、自分で納付書を書いて(又は納付情報データを取得して)納付しますが、税務署から送られてくる中間申告書・納付書には、納付税額が既に記載されています。

その税額は、前年の確定消費税額を元に計算されています。なので、今年の課税売上は無視した、まさに概算払いです。

上記の申告書の例で計算すると、下記の通りです。

・国税分 1,944,700÷12(円未満切捨)×6=972,300円(百円未満切捨)

・地方税分 972,300×22/78=274,200円(百円未満切捨)

・合計 972,300+274,200=1,246,500円

ただ、重要なことは、正確な計算式を覚えることではありません。

中間納付が●月にあって、だいたい●●円納付しなければいけないんだな、と認識して資金繰りに織り込んでおければ十分です。なので、例えば、年1回の中間納付なら、ご自身の前年の消費税額(国税と地方税の合計)の2分の1で計算しておけば全然OKです(端数処理分しか金額も変わりませんし)。

【上記の例であれば、(⑨1,944,700+⑳548,500)÷2=1,246,600円】

業績が芳しくない場合、仮決算を組めば中間納付額は減らせます

ただ、中間納付税額を把握していたとしても、中間申告・納付がある年の業績が前年より芳しくなく、中間納付のせいで資金繰りが悪化したり、計画していた設備投資に資金が回せないというケースがあるかもしれません。そのような場合には、仮決算をして中間納付額を減らすことができます。

税務署が郵送してくる中間申告書・納付書は、前年の実績をもとに税額を計算しておて、これを「前期実績による中間申告」といいます。

しかし、年度を中間申告対象期間(年一回の中間なら1~6月)ごとに1課税期間とみなして仮決算を行い、その計算により算出された消費税額を申告納付することもできます。これを「仮決算に基づく中間申告」といいます。

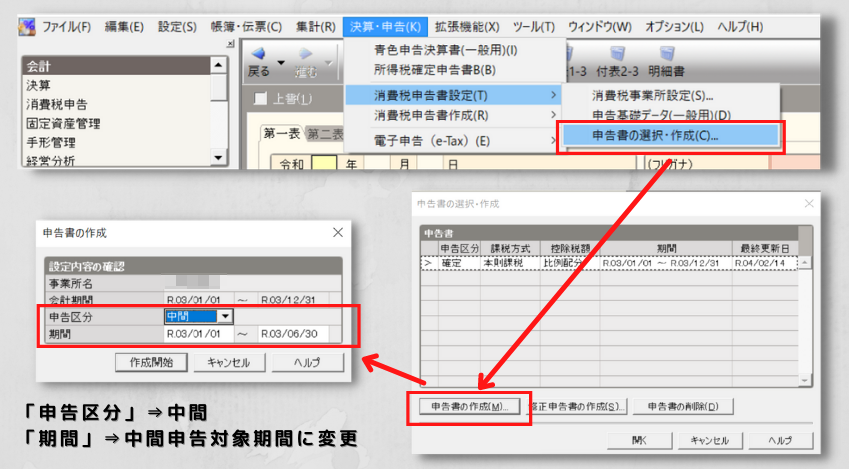

中間申告の対象期間分の会計データ入力が完了していれば、消費税の中間申告書は設定をいじるだけ(画像は弥生会計の設定画面です)で作成可能です。

多少の手間はかかりますが、前期比で業績が落ち込んでいる場合、仮決算を組んだほうが、たいてい納付税額は少なくなるので、資金繰りを考えたら仮決算を組む価値はあると思います。

注意点としては、この「仮決算に基づく中間申告」は中間申告期限まで※に提出する必要があることです。

※新型コロナウイルス感染症の影響により、中間申告書を提出期限までに提出することが困難な場合には、提出期限の延長が認められます。