上場株式等・FX(国内業者)で生じた損失は繰越ができる

株式投資もビジネスも一緒で、毎年安定して利益を上げ続けることができる人(会社)は一握りです。景気にも波があるように、投資成績も数年間を通じてみればプラスだったとしても、1年単位でみれば、損失が生じる年があることもあるでしょう。

投資で損をした年は、その損失を直視するのを避けたくなるかもしれません。

しかし、お金(税金)面でいえば、避けて何もしなけば、その損失を何も活かせません。

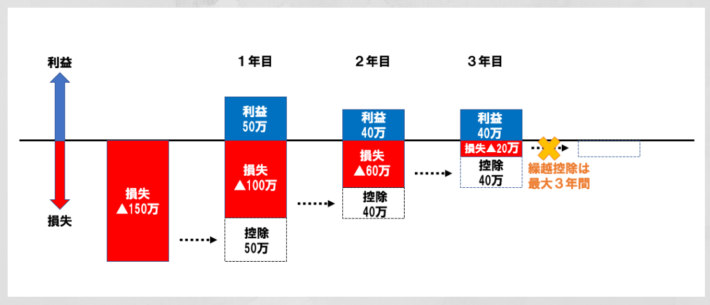

上場株式等・FX(国内業者)売買で損失が生じた場合には、その損失を最大3年間繰り越し、その3年間の間に生じた利益と相殺(繰越控除)できる制度があります。

ただ、税金の世界は、徴収する際は有無を言わせず持っていかれるのに、還付を受けたり、有利な制度を利用する際には、必ず手続きが必要になります。その手続きを忘れると、その原因がミスであっても、その後の申告で訂正できない、なんてこともザラです。

とは言っても、この繰越控除の制度は知ってさえいれば、手続自体はそれほど難しくありません。

損失は繰り越すためには確定申告が必要

上場株式等・FX(国内業者)で生じた損失を繰り越すためには、譲渡損失が生じた年分について、確定申告をする必要があります。

具体的には、以下の明細書と付表を作成し、確定申告書(A又はB)等と一緒に提出します。

【譲渡損失が生じた年】

<上場株式等>

①株式等に係る譲渡所得等の金額の計算明細書

②確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

<FX(国内業者)>

①先物取引に係る雑所得等の金額の計算明細書

②確定申告書付表(先物取引に係る繰越損失用)

【翌年以降】

(1年間の間に株式等・FXの譲渡がなく、損失だけを繰り越す場合)

<上場株式等>

①確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

<FX(国内業者)>

①先物取引に係る雑所得等の金額の計算明細書

(1年間の間に株式等・FXの譲渡があり、新たに損失が生じた場合)

<上場株式等>

①株式等に係る譲渡所得等の金額の計算明細書

②確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

<FX(国内業者)>

①先物取引に係る雑所得等の金額の計算明細書

②確定申告書付表(先物取引に係る繰越損失用)

注意点としては、上場株式等とFX(国内事業者)は、税金の課税方式が異なるため、それぞれから生じた損失についてのみ損益通算及び繰越控除ができます。

また、翌年に損失を繰り越すためには、譲渡がない年も確定申告書付表は作成して、確定申告をする必要があります。

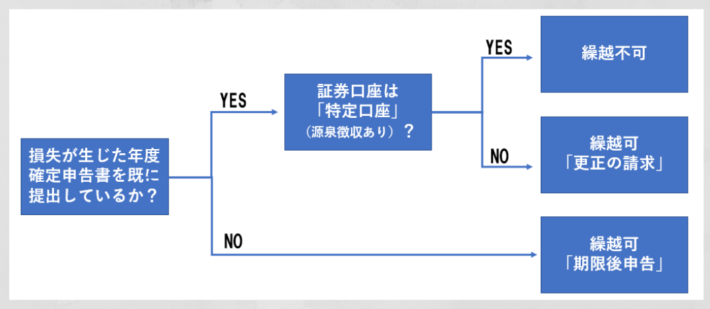

確定申告を忘れてしまった場合にも一定の場合繰越しが可能なケースもある

もし損失が生じた年分の確定申告を忘れていた場合であっても、一定の方については、あとから申告(期限後申告)をすること、又は申告内容を訂正する手続き(更正の請求)をすることで、さかのぼってその適用を受けることができるケースもあります。

損失が生じた年度において確定申告をしているか、どの証券口座で取引をしているかによって手続きができるかどうか、どのような手続きが必要か変わってきますので、下記のフローチャートを参考にしてください。

譲渡損が発生した年分の確定申告で株式等の譲渡損については申告しなかった場合(更正の請求)

譲渡損が生じた年に確定申告はしているが、株式等の譲渡については申告していなかった場合には、更正の請求をすることにより、適用をうけることができる可能性はあります。

ただし、「特定口座(源泉徴収なし)」又は「一般口座」」で売買を行っていた場合に限ります。

「特定口座(源泉徴収あり)」の場合には、残念ながら「更正の請求」をすることはできません。

理由としては、基本確定申告の際に、株式等について「確定申告不要」を選択したのは納税者自身、だったら、その申告内容は後から修正はできませんよ、と解釈されてしまうためです。

- 事業所得・不動産所得がある方で、それらの所得については確定申告書を提出した。

ただし、株式等の譲渡については、損失損で税金の計算には影響がないと考え、申告していなかった。 - サラリーマンなどの給与所得者で、医療費控除や住宅ローンを受けるために確定申告書を提出した。

ただし、株式等の譲渡については、損失損で税金の計算には影響がないと考え、申告していなかった。

例えば、上記のようなケースがあり得るでしょう。

その他の場合には、「更正の請求」という手続きで過年度分の譲渡損失を繰り越すことができます。※更正の請求の期限は「所得税の法定申告期限」から5年以内です。

譲渡損が発生した年分に確定申告自体をしていない場合(期限後申告)

一方、サラリーマンの場合には、会社の年末調整だけで税金が確定し、過不足の清算まですべて完了しますし、ふるさと納税をしても、ワンストップ納税制度を利用していれば確定申告が不要です。

株式等についても損失の場合には、その年分の税額には影響がないので、確定申告自体をしなくても問題ないと考えられて申告をせずに放置されているケースがあります。

そのような確定申告自体をしていない方であれば、「期限後申告」手続きで過年度分の譲渡損失を繰り越すことができますので、該当する方は、過去の分だからと諦めずにぜひ手続きを行ってください。

サムネ-300x169.png)