そもそも海外FX業者とは何なのか?

FX(Foreign Exchange)取引とは、業者に証拠金を預け、その証拠金にレバレッジをかけて、為替変動による差益を狙う取引のことです。

株式の信用取引のように、元手以上の金額で売買をすることができるため、大きなリターン(当然、リスクあり)が狙えるため人気があります。

このFX取引を始めるには業者に口座を開設し、証拠金を預けることがスタートですが、日本では、金融庁が審査し、登録を受けた業者(国内FX業者)のみが仲介することが許されています。

しかし、実際には、海外では金融商品取引のライセンスは受けているものの、日本では登録を受けていない業者(海外FX業者)も存在します。

無登録の海外FX業者に対して、金融庁は警告は発しています(一覧はコチラ)が、日本在住のユーザーが、海外FXに口座を持ち、取引を行うことは違法でもなんでもありません。

ただし、公的には認められていないため、安全性という点では十分とはいえない可能性があります。何か問題が生じた場合には、すべて自己責任となるでしょう。

それでも海外FXが人気な理由

それでも、海外FX業者が人気があるのは、国内FX業者にはない魅力と持っているからです。

高レバレッジ

海外FXが選ばれる一番の理由は、やはり高いレバレッジで取引ができることでしょう。

国内では、2010年に一気に最大400倍のレバレッジが50倍までに規制され、2011年改正でさらに最大25倍へ引き下げられました(2017年以降、10倍への引き下げも検討されています)。

そこで、高いレバレッジで取引ができる海外FXが、それまで以上に注目を浴びるようになったわけです。海外FXは、100倍以上はあたりまえ、500~1000倍のレバレッジで取引ができる業者も多くあります(海外FXのFBSは、最大レバがなんと3000倍!)。

ゼロカット

FXはハイリターンを狙える一方、取引スタイルによってはハイリスクにもなり得ます。

そのため、国内外問わず、ほぼどの業者にも「強制ロスカット」というシステムはあります。これは、証拠金の維持率が一定レベルを下回った際に、ユーザーが持っているポジションを強制的に損切りするシステムのことです。

「何を勝手に?」と思われるかもしれませんが、このシステムがないと、ユーザーが負える以上の借金を抱えてしまう可能性があるため、それを防ぐ安全弁となる重要なシステムです。

しかし、このシステムも完璧ではなく、急は相場の変動により発動しない可能性もあり、その場合、証拠金残高を大きく超える損失を被ることがあります。

そのような事態になった際に、国内FXの場合、「追証(おいしょう)」といって、追加の証拠金を支払う必要があります。

一方、海外FXは「ゼロカット」システムというのがあり、万が一、追証が発生しても、その損失分は業者側で補填してくれます。つまり、ユーザーにっとって損失は、預け入れた証拠金の範囲内で収まるため、リスクは限定的に抑えることができます。

日本の金融商品取引法では「業者が顧客の損失を補填する行為」が禁じられており「ゼロカット」は違法なため、国内FXにはこのシステムがありません。

海外FX業者が、日本で登録を受けない主な理由は、この「ゼロカット禁止」と「レバレッジ制限」を避けるためでもあります。

取引ツール「MetaTrader」(MT4、MT5)が使える

「MetaTrader」とは、様々なインジケータや自動売買プログラム(EA)が利用ができる拡張性の高い取引ツールで、世界中のユーザーが好んで使っています。

「MetaTrader」とは、様々なインジケータや自動売買プログラム(EA)が利用ができる拡張性の高い取引ツールで、世界中のユーザーが好んで使っています。

国内FX業者は、独自のトレードツールを開発・推奨していて、MT4、MT5が使えません。そのため「MetaTrader」を使いたいから海外FXを選んでいる、というユーザーも少なくないでしょう。

国内FXと国外FXは、税金上の取り扱いに違いがある

同じFX取引ですが、国内FXと海外FXでは、税金の仕組みも大きく異なります。

仮に国内FXと海外FXで同じ利益を得た場合にも、税金は変わってきますので、口座開設前に「自分にとっては、どちらが有利になりそうか?」検討しておいたほうがいいでしょう。

当然といえば当然ですが、税制面では国内FXのほうが優遇されています(だからといって、一概に国内FXが有利という訳ではありません)。

| 国内FX | 海外FX | |

|---|---|---|

| 所得区分 | 雑所得(先物取引に係る雑所得等) | 雑所得(その他の雑所得) |

| 課税方法 | 申告分離課税 | 総合課税 |

| 税率 | 定率(20%) 所得税15%、住民税5%※別途復興税0.315% |

超過累進税率(15%~55%) 所得税5~45%、住民税10% ※別途復興税0.315% |

| 損益通算 | 「先物取引に係る雑所得等」内で可 ※海外FXとは不可 |

「雑所得(その他の雑所得)」の範囲内で可 ※国内FXとは不可 |

| 繰越控除 | 可(最長3年) | 不可 |

所得区分、課税方法、税率について

税金計算のために、まず、その性格によって所得を10種類に区分(給与所得、不動産所得、事業所得、雑所得、一時所得など)するのですが、区分としては、どちらも「雑所得」になります。

※「事業所得」と認められれば有利になるのですが、そのハードルは結構高いです。

しかし、課税方法は異なります。国内FXの場合には「申告分離課税」という方式で、他の所得と区別して、FXの利益に対して、定率(20%※)の税率を乗じて課税されます。

一方、海外FXの場合には「総合課税」という方式で、他の総合課税のグループ(給与、事業、不動産、譲渡【不動産、株式の譲渡は除く】等)で生じた所得を合算した課税総所得金額に応じた税率(超過累進税率)で課税されます。そのため、他の所得の状況等にもよりますが、総合課税が適用される海外FXのほうが利益をあげればあれるほど、税金は高くなります。

損益通算と繰越控除について

所得税の計算過程で、一定の所得区分内で生じた利益と損失を相殺できる「損益通算」という制度があります。この「損益通算」自体は、国内FX・国外FXともに使用することはできますが、その通算できる所得の範囲が異なります。

国内FXの場合は「先物取引に係る雑所得等」(※総合課税の対象となる海外FXに係る雑所得は除く!)という区分内で生じた損失(例えば、商品先物、金融商品先物、CFD,オプション、ワラントなどと)とは相殺することができます。

一方、海外FXの場合は「その他の雑所得」という区分になるため、その同じ区分内で生じた損失(例えば、暗号資産、アフィリエイトなどの副業、公的年金等)と相殺することができます。

ともに「上場株式等の譲渡所得」とは損益通算できませんので、ご注意ください。

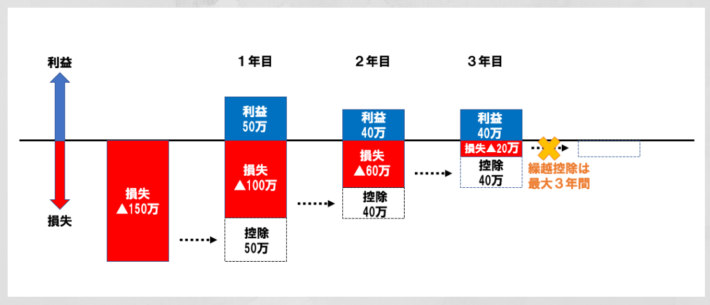

また、国内FXについては、損益通算をしても控除しきれなかった損失が生じた場合は、その損失を、その損失を翌年以降、最大3年間繰り越すことができます。これを「繰越控除」といいます。

この制度は、その損失が生じた年度分はもちろん、その後、繰り越すべき損失がなくなるまでの間、毎年継続して、確定申告をする必要があり、途中1年でも提出を忘れると、繰越ができなくなってしまいます。

海外FXについては、残念ながら「繰越控除」は使えないため、その年度で生じた損失は全て切り捨てになります。