「総平均法」よりは計算が面倒だけど「移動平均法」も押さえておくべき

暗号資産(仮想通貨)の売買で利益を得た場合、その利益は「雑所得(総合課税)」の対象となります。

そして、そのほかにも「雑所得(総合課税)」の対象となる所得があれば、それらを合計し、その合計所得が20万円を超えると、基本的に確定申告をする必要があるため、暗号資産の取引をされていて利益がでている方は、ひとまず利益計算をしておきましょう。

暗号資産の譲渡原価の計算方法は「総平均法」と「移動平均法」という2種類の方法があり、前回は「総平均法」の計算方法について解説させていただきました。↓こちらの記事をご参照ください。

計算方法としては「総平均法」のほうが簡単なので、「総平均法」で計算し確定申告をされている方が大半だと思います。

また、現状の規定では、どちらの計算方法を採用するかは届出が必要(届出をしない場合には、総平均法になる)で、変更する場合には、その年度の確定申告期限までに申請が必要なため、勝手に変更はできませんが、原価計算方法の違いにより、それなりに原価は変わり、結果として最終的に税金にも影響しますので、「移動平均法」についても押さえておいたほうがよいでしょう。

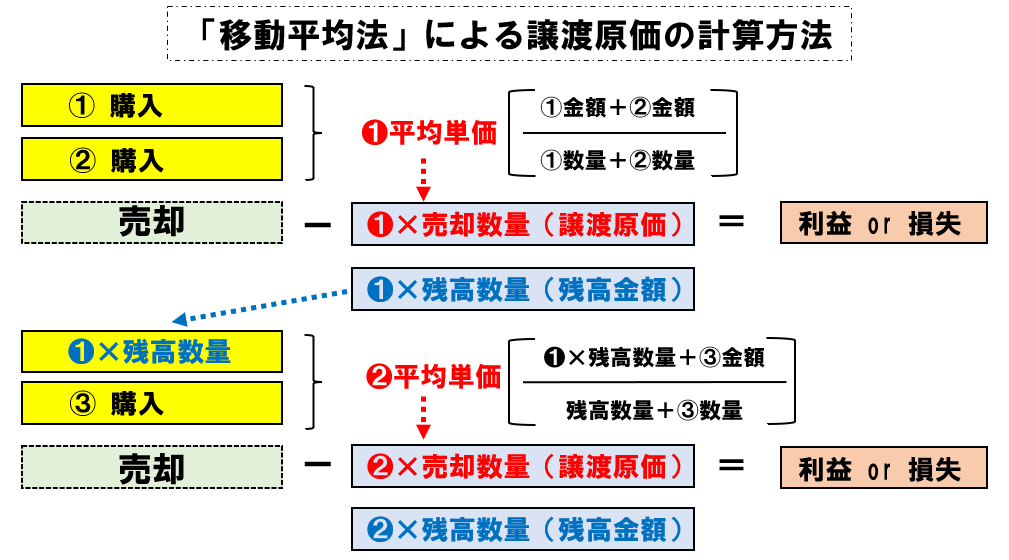

移動平均法は購入する都度、平均単価が変わる

移動平均法はその名の通り、譲渡原価計算のもとになる平均単価が購入の都度変動します。計算式自体は上記の通り、それほど難しくはないのですが、2以上の交換所・取引所で暗号資産の売買をしている場合には注意点があります。

例えば、A取引所とB取引所の2か所で取引をしている場合、取引所ごとの取引履歴で平均単価、譲渡原価、残高を計算してはいけません。A取引所とB取引所それぞれの取引履歴を合体させ、取引所は関係なく日付順で並べ直した取引履歴で平均単価、譲渡原価、残高を計算してください!

移動平均法による具体的な譲渡原価の計算方法

それでは、以下の取引例を使って、総平均法による譲渡原価の計算方法を見てみましょう。

| 取引日 | 取引内容 | 取引後の保有数 |

|---|---|---|

| 2020年11月30日 | 1BTCを200万円で購入 | 1BTC |

| 2021年1月25日 | 2BTCを660万円で購入 | 3BTC |

| 2021年3月10日 | 1.5BTCを885万円で売却 | 1.5BTC |

| 2021年6月26日 | 2BTCを700万円で購入 | 3.5BTC |

| 2021年9月18日 | 1.5BTCを795万円で売却 | 2BTC |

| 2021年11月5日 | 0.5BTCを700万円で売却 | 1.5BTC |

| 2021年12月17日 | 1BTCを540万円で購入 | 2.5BTC |

※取得の際の手数料は取得価格に加算しますが、計算の簡略化のため考慮していません!

売買履歴を計算式に当てはめると、以下のようになります。

(1)2021年1月25日購入時点での平均単価

【平均単価】(2,000,000+6,600,000)/(1+2)= 2,866,666.66…..円

【損益】8,850,000-2,866,666.66…..×1.5(=4,300,000)= 4,550,000円

【残高】2,866,666.66…..×1.5= 4,300,000円

【平均単価】(4,300,000+7,000,000)/(1.5+2)= 3,228,571.42…..円

【損益】7,950,000-3,228,571.42…..×1.5(=4,842,857)= 3,107,143円

【残高】3,228,571.42…..×2= 6,577,143円

【損益】7,000,000-3,228,571.42…..×0.5(=1,614,285)= 5,385,715円

【残高】3,228,571.42…..×1.5= 4,842,858円

【平均単価】(4,842,858+5,400,000)/(1.5+1)= 4,097,143.2円

【繰越残高】 4,097,143.2×2.5= 10,242,858円

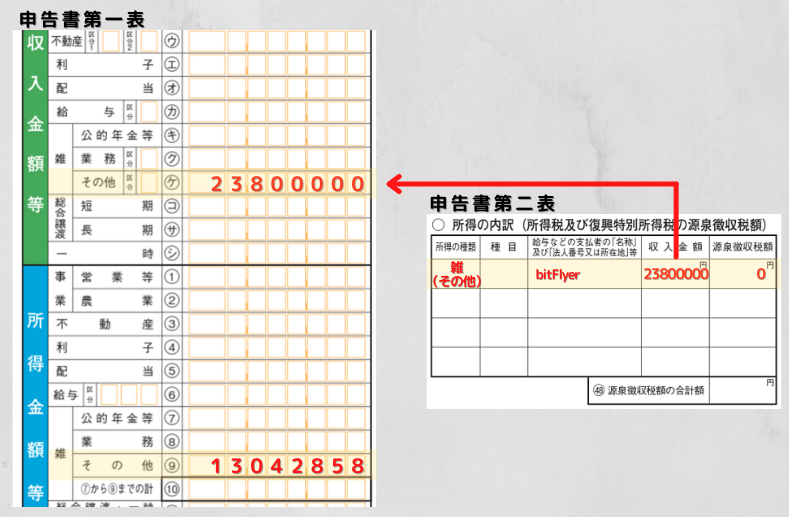

計算の結果、年間の「収入金額計」は23,800,000円、「必要経費計」は10,757,142円(譲渡原価の他に、手数料等の経費ががる場合には加算)、「所得金額」は13,042,858円となります。

国税庁が配布しているExcelの計算シートが結構使える

総平均法の記事でもご紹介させていただきましたが、ご自身でExcelを使用して集計するのが面倒であれば、国税庁が暗号資産の損益計算のためのExcel計算シートを配布してくれていますので、そちらを使用されるのをオススメします(年間取引報告書を使用して計算することもできます)。

※Excelシートは国税庁の以下のページからダウンロードできます。

国税庁「暗号資産に関する税務上の取扱い及び計算書について」

-1024x991.png)

暗号資産に係る雑所得の申告については、特に書類等の添付は求められていませんので、確定申告の際には「収入金額」「必要経費」「所得金額」の3つの金額を確定申告書の所定の欄に記載しておけばOKです(ただし、損益計算の元になった資料は必ず保管しておきましょう!)

サムネ-300x169.png)