暗号資産を売却等した場合の譲渡原価の計算方法は2種類

近年、暗号資産(仮想通貨)に関連する税務については、法律が整いつつあり、今までは明確な取扱いが分からなかった内容についても国税庁が公表するFAQなどで明らかになってきています。

そのなかで、損益計算の基礎となる譲渡原価の取扱いについては、暗号資産の取引をされる方であれば、だれもが影響を受ける基本的な規定なので確実に押さえておく必要があります。

暗号資産を現物で取引した場合の譲渡原価計算は「総平均法」と「移動平均法」という2つの方法があります。

どちらの譲渡原価計算を選択したほうが有利になるかどうかについては、実際に計算してみないと分からないのですが、それぞれの計算方法には以下のような特徴があります。

「総平均法」のメリット・デメリット

- 【メリット】損益計算が簡単(業者から交付される年間取引報告書が使える)

- 【デメリット】年間の取引が終わってみないと、正確な譲渡原価が計算できない(年間損益が確定しない)

「移動平均法」のメリット・デメリット

- 【メリット】売却の都度、譲渡原価を計算できるので、年間損益の予測が立てやすい

- 【デメリット】損益計算が面倒(業者から交付される年間取引報告書が使えない)

※スキャルやデイトレがメインで取引回数が多いと、集計するのだけでも超キツい!

「移動平均法」で損益計算をするためには届出が必要

譲渡原価をどちらの方法で計算するかは選ぶことができます。ただ、注意すべきこともあります。

初めて暗号資産を取得した場合、異なる種類の暗号資産を取得した場合には、その取得した年分の確定申告期限までに「所得税の暗号資産の評価方法の届出書」という書類を税務署に提出することになっています。

ただ「実際には、届出書なんて提出していない!」という方も結構いると思います。

そのような届出書を提出していない方の評価方法は、自動的に「総平均法」になります。

そのため、両方で計算してみた結果「移動平均法」のほうが有利だったため、「移動平均法」で利益計算、確定申告をしたとしても、届出書を合わせて提出していなければ、間違った方法により損益計算をしていることになってしまいます。

また、この評価方法の届出は、暗号資産ごとに評価方法を選択して届出が必要なため、複数の暗号資産を取引している場合には注意が必要です。

前年の確定申告時にてビットコインについて「移動平均法」で提出していたとしても、新たにイーサリアムを購入したら、イーサリアムについても「移動平均法」を評価方法とする届出書を提出する必要があります。

そうしないと、ビットコインについては「移動平均法」を使えても、イーサリアムについては「総平均法」しか使えなくなってしまいます。

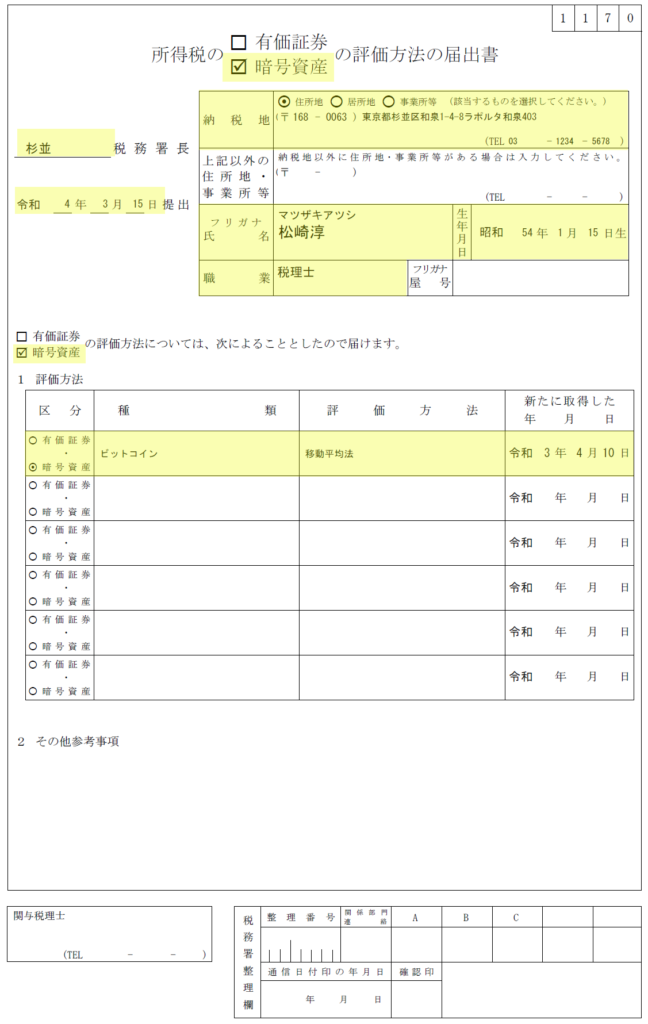

「暗号資産の評価方法の届出書」の記載例

届出書は国税庁のHP「[手続名]所得税の暗号資産の評価方法の届出手続」から書類をダウンロード、印刷した上で、所轄税務署の窓口に直接提出、又は所轄税務署に郵送で提出。もしくはe-Taxによりデータ作成・提出します。

いちど選んだ評価方法は基本、3年間継続適用になる

なお、いちど選択した評価方法(届出をしなくて「総平均法」を評価方法としていた場合を含みます)は、基本3年間変更することができません。

また、変更をするためには、変更しようとする年の3月15日までに税務署に「暗号資産の評価方法の変更承認申請書」を提出して、承認を受ける必要があります。

新たに、暗号資産を取得した場合の評価方法については、その取得した年分の確定申告期限まで、つまり、1年間が終わってみて両方の評価方法で有利判定をしてから、届出書を提出することができますが、変更する場合には、その年の3月15日迄が申請期限となっているため注意が必要です。

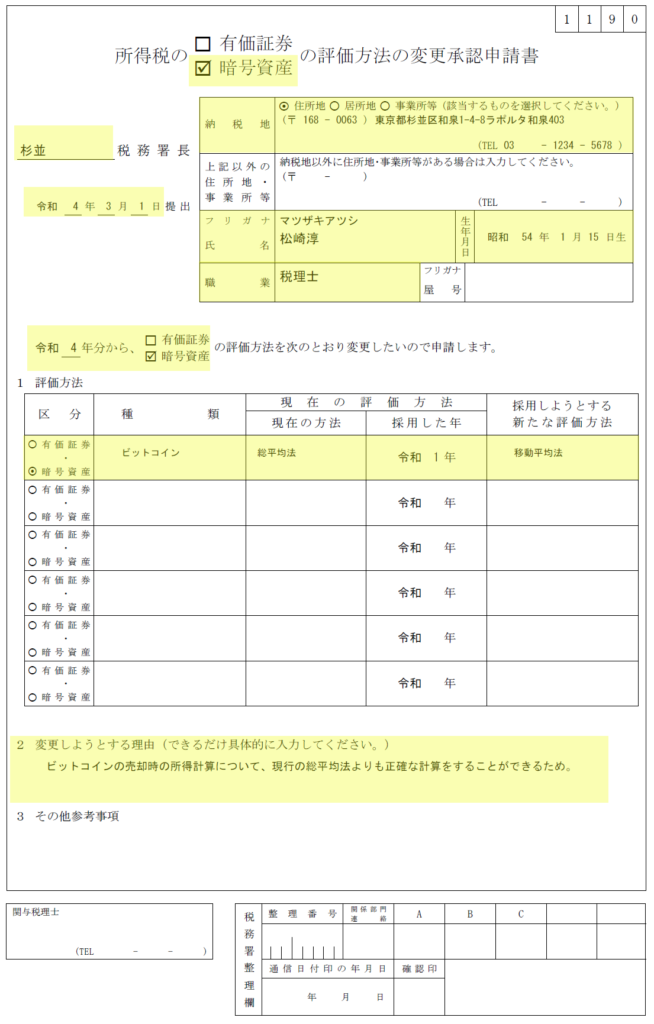

「暗号資産の評価方法の変更承認申請書」の記載例

届出書は国税庁のHP「[手続名]所得税の暗号資産の評価方法の変更承認申請手続」から書類をダウンロード、印刷した上で、所轄税務署の窓口に直接提出、又は所轄税務署に郵送で提出。もしくはe-Taxによりデータ作成・提出します。

サムネ-300x169.png)