暗号資産の譲渡原価の計算方法は2種類ある

暗号資産(仮想通貨)の売買で利益を得た場合、その利益は「雑所得(総合課税)」の対象となります。

そして、そのほかにも「雑所得(総合課税)」の対象となる所得があれば、それらを合計し、その合計所得が20万円を超えると、基本的に確定申告をする必要があるため、暗号資産の取引をされていて利益がでている方は、ひとまず利益計算をしておきましょう。

株式や投資信託を特定口座内で取引している場合には、証券会社から発行される年間取引報告書を使えば、ご自身でに損益計算をしなくても、書類の数字をそのまま転記するだけで、簡単に申告をすることができます。

一方、暗号資産についても、取引所・交換所によっては年間取引報告書は発行されますが、その書類に記載された金額を転記して申告すると損をする可能性があります。

その理由は、暗号資産の譲渡原価の計算方法は「総平均法」と「移動平均法」という2種類の方法があり、それぞれの方法により算出される金額が異なるからです。今回は「総平均法」について、その計算方法についてみていきます。

総平均法の計算方法は、売上原価の計算方法と同じ

総平均法による譲渡原価の計算方法のイメージは下記の図のようになっています。

簿記を勉強された経験のある方にはお馴染みのBOX図かもしれませんが、売上原価の計算方法と同じように、年始に保有している評価額(①)に、年内に取引で取得した暗号資産の取得価格の合計(②)を加算し、年末時点で保有する評価額(③)を差引くことにより、間接的に譲渡原価の金額が算出されます。

上記の計算式になっているため、「総平均法」で譲渡原価を計算する場合には、年間の取引が終わってみないと、譲渡原価が確定しないのです。

総平均法による具体的な譲渡原価の計算方法

それでは、以下の取引例を使って、総平均法による譲渡原価の計算方法を見てみましょう。

| 取引日 | 取引内容 | 取引後の保有数 |

|---|---|---|

| 2020年11月30日 | 1BTCを200万円で購入 | 1BTC |

| 2021年1月25日 | 2BTCを660万円で購入 | 3BTC |

| 2021年3月10日 | 1.5BTCを885万円で売却 | 1.5BTC |

| 2021年6月26日 | 2BTCを700万円で購入 | 3.5BTC |

| 2021年9月18日 | 1.5BTCを795万円で売却 | 2BTC |

| 2021年11月5日 | 0.5BTCを700万円で売却 | 1.5BTC |

| 2021年12月17日 | 1BTCを540万円で購入 | 2.5BTC |

※取得の際の手数料は取得価格に加算しますが、計算の簡略化のため考慮していません!

売買履歴を計算式に当てはめると、以下のようになります。

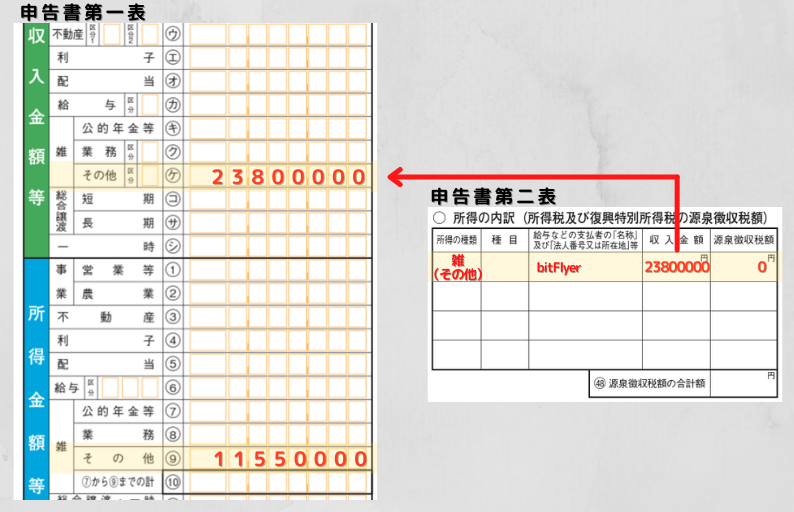

譲渡原価が1,225万円と算出できたら、あとは収入(2,380万円)から譲渡原価を差引けば、暗号資産の取引による利益(1,155万円)が計算できます。

国税庁が配布しているExcelの計算シートが結構使える

総平均法で譲渡原価計算をするメリットは、なんといっても計算方法が簡便なことです。

取引スタイルがスキャルやデイトレで、年間の取引回数が膨大だったとしても、データで年間取引の履歴さえ入手できれば、Excelで簡単に集計・計算ができます。

また、ご自身でExcelを使用して集計するのが面倒であれば、国税庁が暗号資産の損益計算のためのExcel計算シートを配布してくれていますので、そちらを使用されるのをオススメします(年間取引報告書を使用して計算することもできます)。

※Excelシートは国税庁の以下のページからダウンロードできます。

国税庁「暗号資産に関する税務上の取扱い及び計算書について」

Excelシートの色が付いているセルに取引数量、金額をを入力すると所得金額が自動計算されるようになっています。

暗号資産に係る雑所得の申告については、特に書類等の添付は求められていませんので、確定申告の際には「収入金額」「必要経費」「所得金額」の3つの金額を確定申告書の所定の欄に記載しておけばOKです(ただし、損益計算の元になった資料は必ず保管しておきましょう!)

サムネ-300x169.png)