中小企業が資金を調達する手段は限られている

中小企業にとって、お金が潤沢にある状態を保つことは難しいです。

なぜなら、大企業にくらべ経済状況等の影響をもろに受けやすく、継続的に黒字を続けることは難しいからです。

もちろん、業績が黒字だからといって、必ずしも資金繰りが良いというわけではありませんが、自力でお金を増やすためには、利益を出し続け、税金を支払った残額をコツコツと溜め続けるしかありません。

しかし、現実には中小企業は赤字決算の会社が多いですし、当然「お金」の問題に頭を悩ませている経営者の方は多いでしょう。

大企業であれば、そんなとき第三者からの出資を受けたり、社債を発行したりするなど「お金」を集める手段がありますが、そのような手段が取れない中小企業にとって、お金を増やす手段は、金融機関から融資を受けるしかありません。

しかし、銀行から融資を受けた経験がない場合、いざ事業資金の融資を検討する段階になると、どういった銀行とお付き合いするべきなのか、悩むことがあるでしょう。

融資を検討する場合、どういった銀行にアプローチすればよいか、まずは、それぞれの金融機関の特徴を知ることから始めてみてはいかがでしょうか?

金融機関にはそれぞれ特徴がある

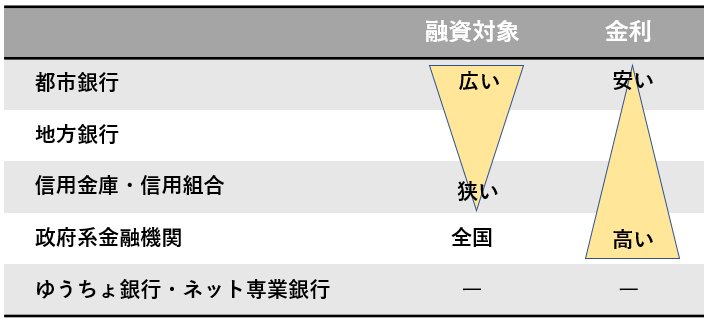

各金融機関を種類別に分類すると上記の図のようになります。

都市銀行(メガバンク)

都市銀行は、いわゆるメガバンクと呼ばれる大手金融機関で、三井住友銀行、三菱UFJ銀行、みずほ銀行、りそな銀行が該当します。

中小企業でも業態がBtoCの場合、一般消費者にとってネームバリューのある都市銀行を振込指定口座として都市銀行に口座を開設し、ご利用されることはあるかもしれません。

ただ、都市銀行は融資対象は全国・全世界と広いものの、主に大企業がメイン顧客であるため、中堅以下の企業が融資を受けるのは難しいでしょう。

地方銀行(第一、第二)

地方銀行は、設立当初から地方銀行だったところは第一地方銀行、それ以外を第二地方銀行と呼ばれており、その名の通り、各地方に根差した企業をメイン顧客としている金融機関です。

関東地方在住の方であれば、武蔵野銀行、横浜銀行、きらぼし銀行などは大多数の方は知っているけど、それ以外の地域の方は全然知らなかったり、ネイムバリューとしては、そんな感じでしょうか。

基本的にそれぞれの地域に強みがあり、融資対象は各地区に限定されていましたが、近年は地銀再編の影響もあり、以前よりも広範囲で事業展開をする地方銀行も存在します。

信用金庫、信用組合

信用金庫、信用組合は地方銀行の営業区域よりもさらに範囲が狭い都道府県内、市区町村内の企業をメイン顧客としている小さな金融機関です。信用金庫は会員、信用組合は組合員の出資により成り立っている非営利法人で、融資を受けるためには、まず、一定の出資金が必要になります。

営業範囲が狭い=集めることができるお金が少ないため、金利は都市銀・地銀と比較すると高めですが、地元密着・地域のために動いてくれる信金・信組の存在は、創業当初の企業や小規模企業にとっては欠かせない存在です。

政府系金融機関(公庫)

国の出資により運営されている融資専用の金融機関で、中小企業向けに融資を行っているのが、日本政策金融公庫(公庫)です。銀行ではないので、口座の開設や預金取引などは行っていないため、融資を受けるためには他行に口座を持っている必要があります。

公庫はそれぞれの地域に支店があるため事業展開は全国といえ、民間の金融機関が取り扱いずらい、創業融資や業績が好調でない企業に対しても比較的積極的に融資を行ってくれることが特徴です。

初めての融資ならどこにアプローチをすべきか?

上記のように、一口に金融機関といっても、それぞれに特徴があります。

金利面を考えると、都市銀行(メガバンク)がいいと考えてしまいますが、まずは、自社の事業規模に合った金融機関とお付き合いするのがよいでしょう。

とはいえ、法人設立時に創業融資を検討される場合であれば、会社としての実績もないため、日本政策金融公庫(公庫)以外ではなかなか取り扱ってくれないでしょうし、創業後間もない会社や借入実績のない会社にしても「融資を受けて借入金を返済している」という実績がないため、民間の金融機関は積極的に対応してくれないでしょうから、選択肢はおのずと限られます。

そのため、最初にアプローチするのであれば、日本政策金融公庫(公庫)となるでしょう。

日本政策金融公庫(公庫)は、民間の金融機関ではリスクがあって取り組みにくい開業資金、創業資金の融資や小口融資を国民生活事業として行っています。

もちろん、融資の申込に対しては審査があり、だれもが融資を受けられるわけではありませんが、まずは、日本政策金融公庫(公庫)へ申し込み融資を受けた実績を作ることが大切です。

そして、その融資資金の振込・返済口座を次に融資を受けたいと検討している民間の金融機関(地方銀行や信金)にし、次の融資につなげていく。そのようにして、最低でも政府系金融機関と民間の金融機関の2か所から融資を受け、返済の実績を作っていきましょう。