借入金の種類とそれぞれの特徴

金融機関に融資の申込を検討するということは、会社側からすると「運転資金・設備投資のため●●円が必要だ」「現状そして今後はこのくらい利益が出るので、毎月●●円なら返済が可能だ」など、お金を借りたい目的があるはずです。

融資には主に「証書貸付」「手形貸付」「当座借越」「手形割引」と4つの種類があり、本来は、融資の目的、そして自社の状況に応じて借入方法など希望を金融機関に伝えるべきです。

しかし、借入金にはどのような種類があって、それぞれにどのような特徴があるのか、を知らなければ、そもそも交渉もままならず、金融機関に提案された条件を受け入れるしかなくなってしまいます。

まずは、借入金の種類と、あわせて借入金の返済方法についても押さえておきましょう!

証書貸付(しょうしょ かしつけ)

最も多く利用されるのが、この証書貸付(略して「証貸(しょうがし)」)です。

正式には金融機関と会社の間で、融資実行日、融資金額、利率、返済方法などが記載された「金銭消費貸借契約書」という契約を結び、その契約書に記載されている条件に従って融資が実行されます。

3年、5年など比較的長い返済期間が設定されることが多く、主に設備投資資金のための融資で使用されます。

返済方法は「元利均等返済」と「元金均等返済」ですが、事業資金の融資では「元利均等返済」が一般的です。

手形貸付(てがた かしつけ)

手形貸付(略して「手貸(てがし)」)は、金額、手形振出期日、手形返済期日などが記載された約束手形を銀行に対して振り出し、お金を調達する方法です。

1年以内(3ヶ月、6か月など)など短期間で、かつ、使用目的が正常運転資金、賞与資金、納税資金など限定された融資で使用されます。

返済方法は振り出した約束手形に記載されている手形返済期日にて手形決済をする方法で返済することになりますが、会社の経営状態に問題がなければ、返済期日で約束手形の返済期日を書き換える短期継続融資「いわゆる(短コロ)」により、利息だけ支払い、当初借りたお金は実質的に借りっぱなしにすることも可能です。

当座借越(とうざ かりこし)

当座借越は、あらかじめ設定した限度内で、自由に借入及び返済をでき、借入残高に対して利息を支払います。

会社側からすると、証書貸付や手形貸付のように借入の都度、契約をする必要もなく便利ですが、金融機関側からすると、その分リスクが高いので、そもそもどの会社でも当座借越を使えるというわけではなく、金利も高めに設定されています。

なお、当座借越という名称から、当座預金の口座を開設していなければ使えないイメージがありますが、当座借越には、一般口座借越と、専用当座借越があり、後者の場合、当座預金の口座を開設していなくても利用可能ではあります。

手形割引(てがた わりびき)

受取手形は支払期日まで現金化するこができませんが、金融機関に手形を裏書譲渡することによって、資金調達をする方法です。その際、期日までの日数に応じた割引手数料を金融機関に支払う必要がありますが、会社にとっては早期に資金回収できるメリットがあります。

ただし、手形の振出先の会社が破綻等の理由で支払ができなくなった場合には、その手形を買い戻す必要があるので、信用面で懸念がある手形を割引くことには、リスクが伴うことも覚えておきましょう!

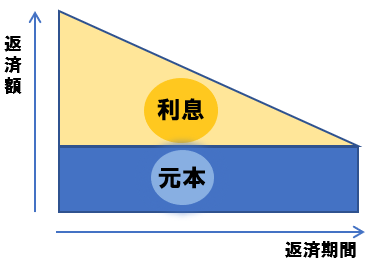

代表的な返済方法は「元金均等」と「元利均等」

(1)元金均等返済

元金均等返済は、元金部分の返済額は定額で返済していく方法です。借入当初は、借入残高が多いため、利息を含めた返済額が多く、返済が進むにつれ、利息が減っていくため、借入初期に負担が多く、返済が進むにつれ負担が少なくなっていくのが特徴です。

事業融資の返済方法は、ほぼ「元金均等返済」による返済になります。

(2)元利均等返済

元利均等返済は、元金部分と利息部分を含めた返済額が定額で返済していく方法です。返済が始まった当初は、返済額に占める元本の割合が少ないのが特徴です。

個人融資(住宅ローン控除など)の返済方法には、この「元利均等返済」による返済が使われることが多いです。