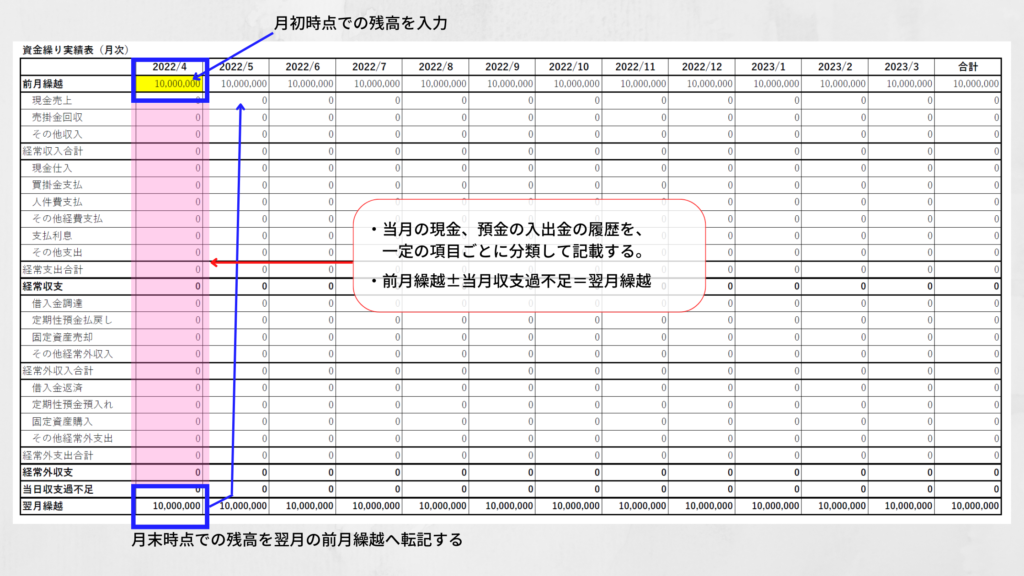

資金繰り表の作りは単純「月初残高±当月収支=月末残高」

前回は資金繰り表を作る目的や、資金繰り実績表を作成するための準備などについて書かせていただきました。

その記事のなかで、資金繰り表は、ご家庭で作成するような家計簿と同じように単純だと書きましたが、実際に資金繰り表が、どのような作りになっているか確認してみましょう!

資金繰り表は月単位、法人であれば12ヵ月の事業年度単位(個人事業なら1年)を1シートとして作られていることが多いです。

期間損益を計算するための試算表とは作成する目的が違うので、12ヵ月単位にする必然性はありません。ただし、月別の試算表と同期間の資金繰り表を見比べることにより、損益と収支のズレを把握しやすくなること、作成した資金繰り表を外部関係者(主に金融機関)へ提出することなどを考慮すると、事業年度にあわせて作成しておくと何かと便利です。

- 一番上に月初の現預金の残高を記載する「前月繰越」欄がある。

※この現預金の残高は、すぐに使える「お金」なので、定期預金や定期積金など、いわゆる定期性の預金はこの残高には含みません。 - その下に当月の収支を記載する欄があり、ある程度の項目に分けて収支を入力、項目ごとに集計する。

- 一番下に、前月繰越±当月の収支の結果である「翌月繰越」欄がある。

※月末の現預金の残高を、翌月の「前月繰越」欄へ繰り越します。あとは、毎月この繰り返しです。

使用する資金繰り表のフォーマットによって多少の違いはあると思いますが、基本的に、月初の現預金残高に、当月のお金の入出金の結果を加減算して、月末の現預金残高を表示する、という至ってシンプルな作りです。

資金繰り表の集計項目は細かくしすぎないのがコツ!

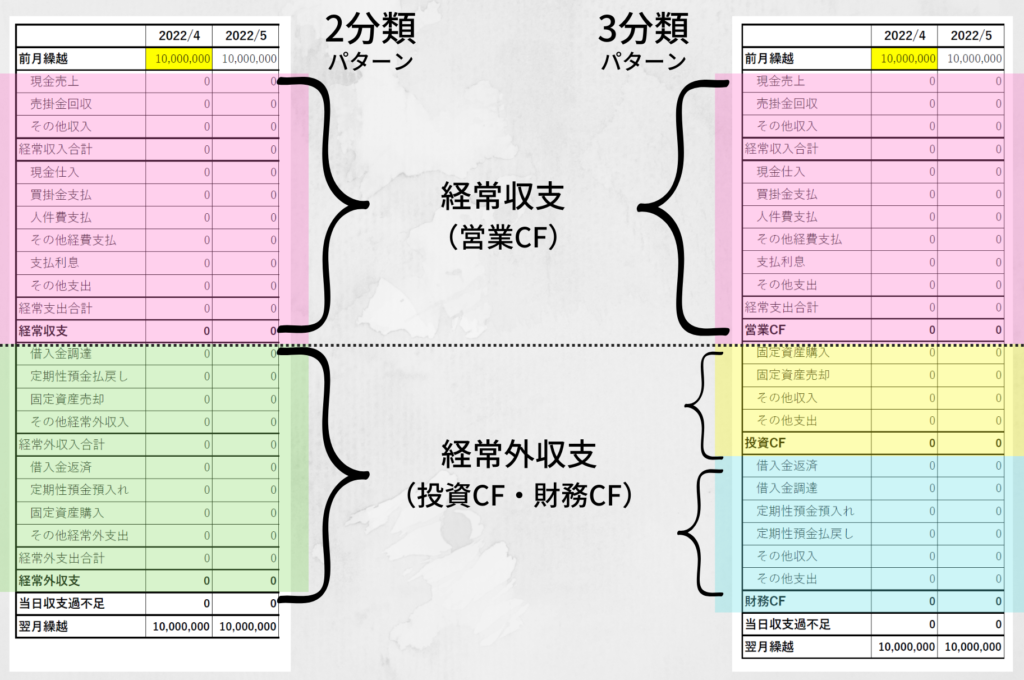

次に、「当月の収支」の項目(上フォーマット画像のピンクの部分)について、もう少しだけ説明を付け加えさせていただきます。

ただ、基本的には、大分類を2つ(経常収支、経常外収支)、もしくは3つ(営業CF、投資CF、財務CF)に分けます。

資金繰り関連の書籍やネットで公表されている様式は、3分類パターンの方が多いかもしれません。

これは、キャッシュフロー計算書と同じ分類になっており、営業CFには本業関連の入出金を、投資CFには設備投資・売却、有価証券の取得等の入出金を、財務CFには融資関連の入出金を、それぞれ集計しているので、何となく馴染みのある方もいらっしゃるかもしれません。

なお、2分類パターンとの違いは、3分類パターンの投資CFと財務CFを経常外収支としてまとめていることだけです。

中小零細企業の場合、1事業年度内に設備投資が頻繁にあるわけではないので、投資CFと財務CFをあえて分類する必要性がないこともあるので、自社の状況に合わせて、どちらのパターンを使うか、ご検討ください。

あとは、大分類のなかの各集計項目を設定し、その項目ごとに毎月金額を集計していきますが、各項目に何を使うべきか決まっているわけではないので、自社(自身)で集計・確認、分析しやすい項目でまとめればOKです!

ポイントとしては、細かく分類(例えば、貸借対照表、損益計算書の科目と同じ科目を使用することもある)しておけば、細かく分析できるメリットがありますが、その分、金額の集計に手間取ってしまう可能性があります。まずは、資金繰り表を作成してみることが大切なので、初めて作成するとしたら、大まかな項目でまとめておくのがよいと思います。

例えば、経常収支の支出項目はについて言えば、仕入関係、人件費関係、経費関係の3つは最低限分けておいて、あとは、その他にまとめちゃう、この程度で十分です。

次回は、現預金の入出金のデータをお手元に用意して、資金繰り表にデータを入力してみましょう!