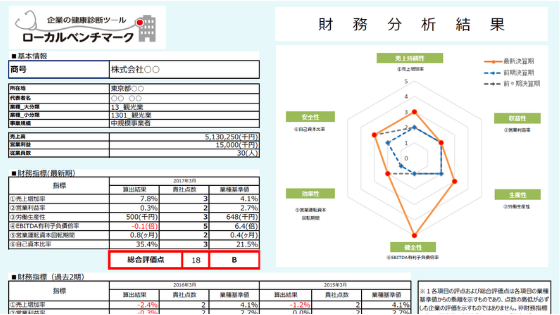

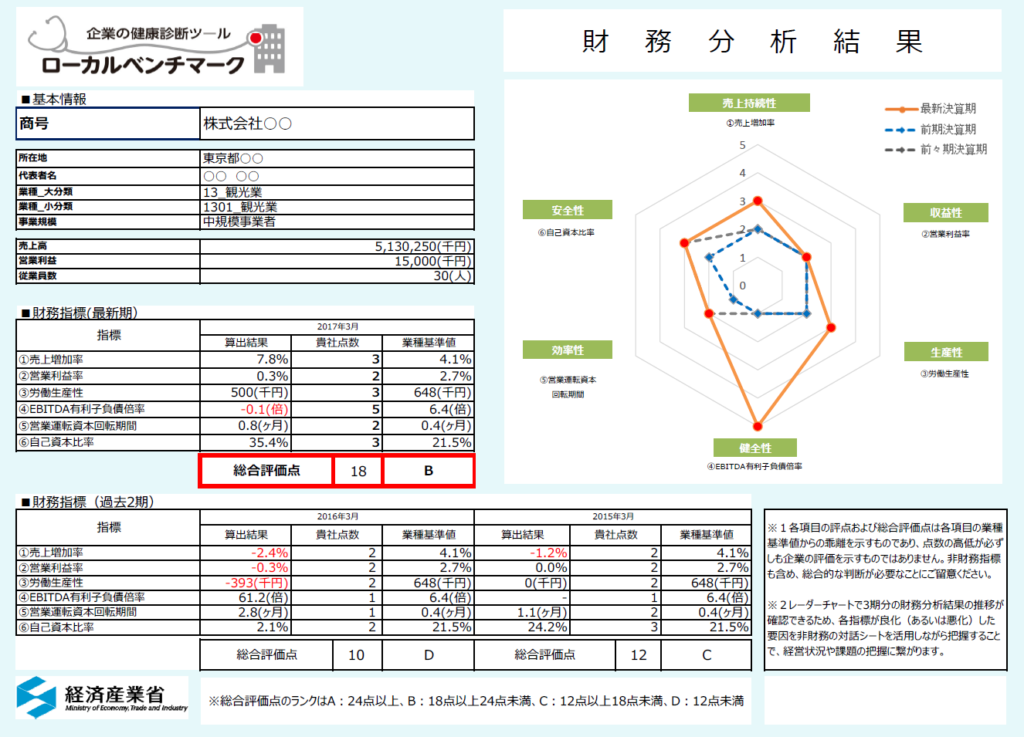

ローカルベンチマークとは?

前回の投稿『中小企業にとって最も大事な指標は「お金」の増減』にて、指標分析(財務分析)をするのであれば、平成28年に経済産業省が健康診断ツールとして発表した「ローカルベンチマーク」(通称「ロカベン」)で使用されている6つの指標を定期的に確認してはいかがでしょうか、というお話をさせていただきました。

ローカルベンチマークとは、企業の将来の成長可能性を積極的に評価する事業性評価融資を推進している金融庁が、企業の経営者等と地域の金融機関や支援機関等が、対話を通じで現状や課題を理解し、個々の企業の経営改善に向けた取組を促す手段になるツールとして発表したものです。

このロカベンは企業の過去の姿を映す財務情報と企業の現在の姿を映し将来の可能性を評価する非財務情報の項目から構成されていますが、そのうち財務情報では売上継続性、収益性、生産性、健全性、効率性、安全性を測る指標分析(財務分析)としてそれぞれ1つずつ、合計6つの指標が採用されています。

各指標は、シンプルで分かりやすいものが使われているので、指標分析(財務分析)をするのであれば比較的使いやすいこれらの指標を使うのはありだと思います。

ただし、指標分析(財務分析)は、まずは、それぞれの指標が何を示しているものなのかを理解することが第一です。

加えて、指標の各種計算のもととなる試算表や決算書は正確に、そして、可能な限り早く完成させる必要がありますので、毎月の試算表が1~2ヶ月後にならないとできあがらないという状況であれば、まずは、経理体制が整えて早期に試算表の数字が固まるようにすることが先決です。

そのうえで、定期的(できれば毎月)計算して、自社の前月、前期同月と比較してみたり、同業他社と比較してみることにより、初めて指標分析(財務分析)を経営判断に活かすことができるようになります。

ロカベンの財務情報に採用されている6指標の計算方法

それでは、ロカベンの財務情報に採用されている6つの指標は、どのように計算するのか、そして算出される数字は何を意味するのか、それぞれ見ていきましょう。

【売上持続性】売上高増加率

売上高増加率(%)=(最新月(期)売上高/前月(前年度)売上高-1)×100

前月(前期)と比べてで売上高どれくらい伸びているかを表しています。

例えば、前月の売上が100、当月の売上が120だとすると、(120/100-1)×100=20 となり、売上高増加率は20%です。

売上高は会社の「お金」を増やす元です。

プラスであれば「成長傾向」、マイナスであれば「衰退傾向」という判断材料になります。

基本的には、増加率は多いほうが良いのですが、売上は伸びていても利益率が低下していると、売上の伸ばし方に問題がある可能性もあるので、売上高増加率にあわせて、売上総利益率(粗利率)もチェックしておいたほうがいいです。

売上総利益率(粗利率)(%)=売上総利益÷売上高×100

【収益性】営業利益率

営業利益率(%)=営業利益/最新月(期)売上高×100

営業利益率は、営業利益を売上で割って計算します。

例えば、営業利益が50、売上高が1,000だとすると、50÷1,000×100=5 となり、営業利益率は5%です。

本業でどのくらい効率的に利益をだせているかを測る重要な指標なので、この指標は必ず毎月確認したほうがいいです。

営業利益率も多ければ多いほどいいのですが、不動産業、サービス業などは高く、卸売業や小売業は低いなど、業種によって特性がありますので、ある程度、同業他社の平均を参考にすることにより、自社の立ち位置が見え、対策が取りやすくなるでしょう。

中小企業庁が毎年公表している「中小企業実態基本調査」のなかの、産業別・従業員別に集計された売上高と営業利益を参考にされてはいかがでしょうか。

【生産性】労働生産性

労働生産性=営業利益/従業員数

労働生産性は、営業利益を従業員数で割って計算します。

例えば、営業利益が1,000、従業員数が5人だとすると、1,000÷5=200 となり、労働生産性は200です。

企業の成長力、競争力等を評価する指標であり、労働生産性は収益性の背景となる要因でもありますので、年々、人材を確保するのが困難になっていく傾向がある中小企業にとっては、1人当たりの従業員が稼ぐ利益は意識すべきです。

ただし、労働生産性の増加要因が、労働時間の増加によるものであれば、従業員のモチベーション低下や離職率の増加につながりかねませんので、労働生産性の数字だけをもって良し悪しを判断するのは、あまりオススメできません。

【健全性】EBITDA有利子負債倍率

EBITDA有利子負債倍率=借入金-現預金/営業利益+減価償却費

借入金から現預金を控除した実質的な借金を営業キャッシュフローで割って計算します。

例えば、借入金が10,000、現預金が5,000、営業利益が200、弦が償却費が50であれば、(10,000-7,000)÷(800+200)=3 となり、EBITDA有利子負債倍率は3倍です。

EBITDA(イービットダー)は「Earnings Before Interest, Taxes, Depreciation and Amortisation」の略で、分母の減価償却前営業利益、つまり、営業キャッシュフローを意味しており、有利子負債がキャッシュフローの何倍になっているか(返済能力)を示す指標のひとつです。

EBITDA有利子負債倍率、少なければ少ないほど財務内容は良好といえ、金融機関もこの倍率が低いほど、返済余力がある会社であると考えます。

返済余力を測る似た指標として債務償還年数が10年未満であることが望ましいとされているため、EBITDA有利子負債倍率についても10倍に収まっているというのは、ひとつの基準になるでしょう。

【効率性】営業運転資本回転期間

営業運転資本回転期間(月)=売掛債権+棚卸資産-買掛債務/月商

正常運転資金(売掛債権+棚卸資産-買掛債務)を月の売上で割って計算します。

運転資金の増減を把握するための指標であり、数値が低いということは、資金の回転期間が短い→資金効率がいい、ということになります。

ただし、売上高の増加と相関関係があるので、売上高の増加と共にその数字の変化を見る必要があります。

【安全性】自己資本比率

自己資本比率=純資産/総資産×100

自己資本比率は、総資本を返済義務のない自己資本で割って計算します。

例えば、純資産が500で、総資産が2,000だとすると、500÷2,000×100=25となり、自己資本比率は25%です。

会社の中長期の安全性を確認する基本的な指標のひとつです。

資本金が少ない中小、零細企業が取引規模を拡大していくためには、金融機関からの融資が必要です。

結果として中小企業の自己資本比率は上場しているような大企業と比較すると自己資本比率は低くなる傾向はありますが、自己資本比率が低いと、金融機関からの融資にも影響しますので、15~20%を目安、目標は40%以上を目標にするとよいでしょう。

なお、計算式からも分かるように、分子である純資産を増加させるか、分母である総資産を圧縮することにより、自己資本比率は高くなります。純資産を増加させるためには、毎期利益を積み重ねていくしかないため早期の改善は難しいですが、総資産の圧縮については、不良在庫・遊休資産などがあれば売却、除却することにより早期に自己資本比率は改善が可能です。