本来の目的以上に節税対策として認知されている経営セーフティ共済

「節税」

この言葉の響きのせいなのか、「節税」の手法は、税理士等の専門家が税務知識を駆使し、税金を減らす方法をあみ出している、という印象を与えるようで、税理士業を生業としていると、経営者の方々からの「節税」への関心の高さを日々感じております。

しかし、実際には、特別な手法があるわけではなく、普通の中小企業や個人事業主の方にとって有効な節税対策というのは、数える程度しかありません。

また、それらの節税対策の一部は、納税を先送りにしているだけ(それはそれで大事なことではあるのですが…)なので、下手をすれば、税金が減る代わりに、手許のお金も減るという悪手になりかねません。

そんな数少ない節税対策のうち、多くのケースでオススメできるのが「経営セーフティ共済」です。

サムネ-300x169.png)

経営セーフティ共済の詳細につきましては、過去記事をご参照していただきたいのですが、本来は、

取引先が倒産して、売掛金の回収が困難になった場合に、個人事業主・中小企業の連鎖倒産を防ぐことを目的としており、「回収困難となった売掛債権等の額」と「掛金総額の10倍に相当する額(最高8,000万円)」を限度として「無担保・無保証」で素早く共済金の借入れを受けることができる共済制度です。

しかし、本来の共済の目的以上に、主に以下のメリットが強調されるようになりました。

- 掛金は増額・減額が可能で、全額経費になる

⇒ 年間240万円、累計800万円を限度 - 一定期間後の解約であれば、掛金が全額戻ってくる

⇒ 40ヵ月以上であれば返戻率は100%

「出る杭は打たれる」ように「過度に節税が流行ると潰される!」

経営セーフティ共済への加入の目的が、共済の本来の目的と異なるとしても、お客様にとってメリットがあれば、我々士業は経営者の方に提案しますし、加入することが自社(事業)にとってメリットがあると感じる経営者が増えれば、共済の加入者が増えるのは当然の流れです。

しかし、過度に節税(?)が流行ると、国は、必ずそこを潰してきます!

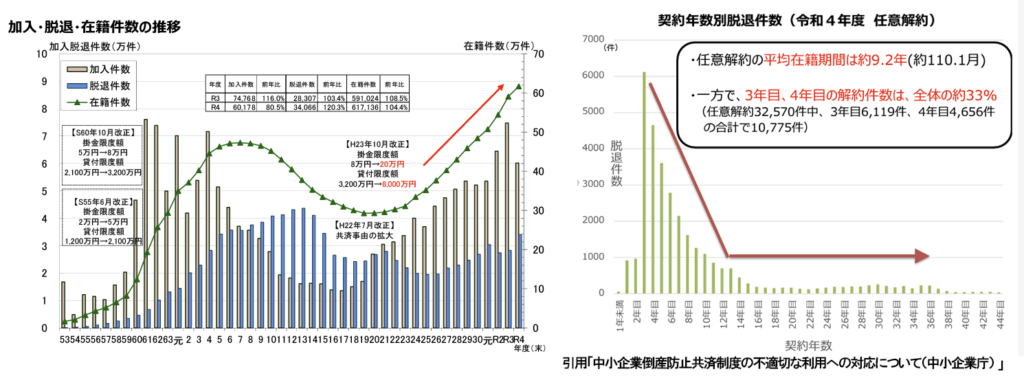

・平成23年10月に掛金積立て限度額を増額(320万円⇒800万円)して以降、共済金貸付の発生は減少傾向にあるにも関わらず、加入が急増している。

・解約手当金の支給率が100%となる、加入後3年目、4年目に解約が大きくなるが、近年その傾向が特に顕著。

・加入者全体のうち再加入者は約16%。再加入者のうち2年未満に再加入する者は約8割を占める。

・インターネット上や雑誌でも、専ら節税をアピールして共済への加入を勧めるページが数多く存在。経済産業省(中小企業庁)「中小企業倒産防止共済制度の不適切な利用への対応について」から引用

2024年1月に経済産業省(中小企業庁)が公表した資料の中に記載されている主な項目は上記の通りですが、その内容を口語調にすると、

て感じでしょうか。

そして、ついに「令和6年度税制改正大綱」にて、一定の制限が課されることが明らかになったのです。

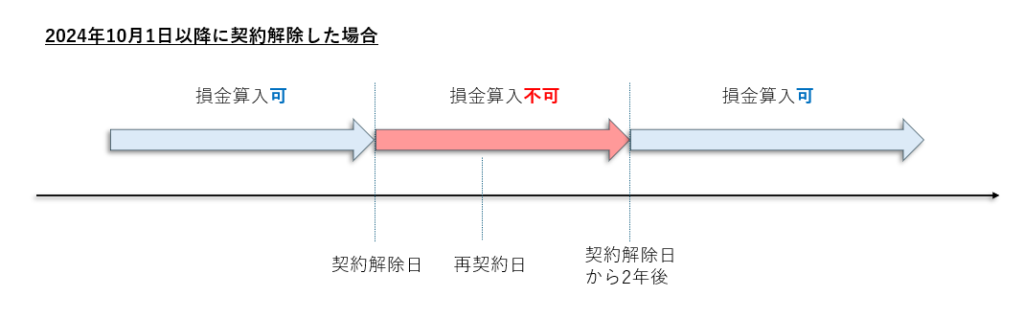

改正により契約解除後2年間に拠出する掛金は経費にならなくなった!

特定の基金に対する負担金等の損金算入の特例における独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済事業に係る措置について、中小企業倒産防止共済法の共済契約の解除があった後同法の共済契約を締結した場合には、その解除の日から同日以後2年を経過する日までの間に支出する当該共済契約に係る掛金については、本特例の適用ができないこととする(所得税についても同様とする。)。(注)上記の改正は、令和6年10 月1日以後の共済契約の解除について適用する。

(出所)令和6年度税制改正大綱

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2024/20231222taikou.pdf

今回の改正により、2024年10月以降に共済契約を解除した場合、例えすぐに再加入し、掛金を拠出したとしても、「解除日」から2年間は、損金算入※ができなくなりました。

解約により、その後2年間損金算入ができないとなると、その間は同様の手法で節税をすることができなため、現状、掛金を拠出中及び満額拠出済の方については、契約を維持すべきか解約すべきか、また、解約するのであればいつ解約するのがベストか、それまで以上にシビアに考える必要があります。

一方で、現状、新規で加入を検討されている方についてですが、今回の改正により経営セーフティ共済の節税効果自体が変わった訳ではないので、加入要件を満たし、4年以上もしくは限度額まで拠出する意思があり、お金にも余裕があるのであれば、引き続きオススメできる制度です!

既存の加入者は契約を維持or解約すべき? 解約するならいつ?

前項でちらっと述べた既存の契約者について、改めて、今回の税制改正の結果、どう立ち回るべきかという点について深堀してみたいと思います。

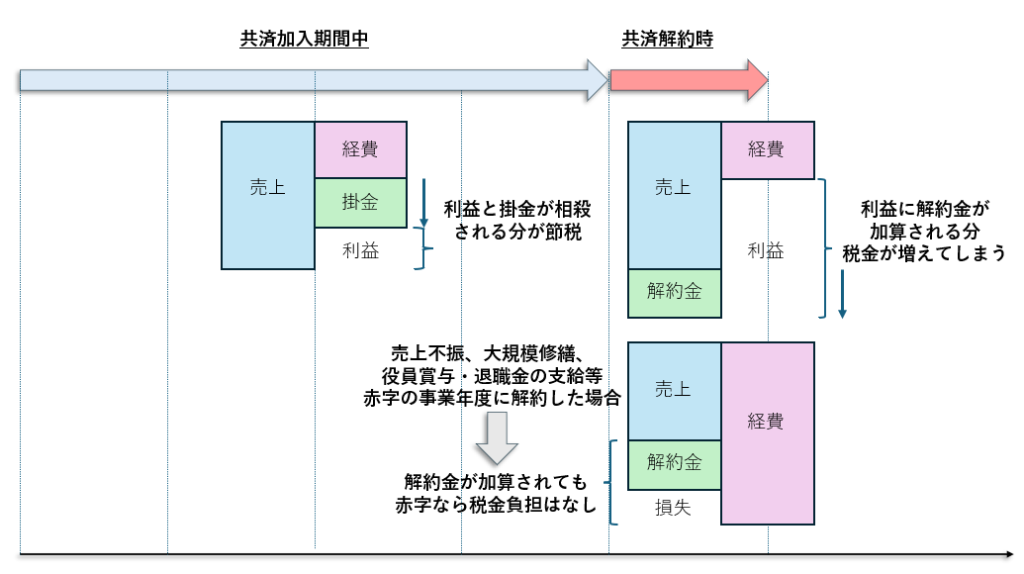

共済に加入し掛金を拠出している期間は、利益と保険料を相殺することにより税金を減らすことが出来る反面、共済解約時には、利益に解約手当金が上乗せされることにより、税金が増えてしまいます(要はこれが課税の繰延です)。

しかし、大規模修繕や役員賞与・退職金など利益が大幅に減少したり、赤字になってしまった年度に解約すれば、課税負担を減少又は無くせます。また、利益が減少又は赤字ということは、たいてい現預金の残高の減少を伴うので、解約手当金により現預金の減少分を補填できるというメリットがあります。

そして、早期に再加入して、再度節税を享受しつつ、共済本来の目的である連鎖倒産防止のための貸付金の原資となる掛金を再度積み増していく、というのが今までの出口戦略でした。

一方、税制改正後は、解約後2年間は掛金が損金不算入となるため、解約後2年間経過してから、再加入するという会社(人)が多くなると思いますが、そうなると、その間の関連先の倒産リスクに対する備えが手薄になります。

もちろん、他の金融機関との付き合いが良好で、いざという時に融資を受けることができる見込みがある会社(人)は改正前と同様のタイミングで解約を検討して構いませんが、その点について不安がある会社(人)は、解約+再加入による節税を享受するメリットよりも、取引先が倒産するリスクを重視して、契約を維持すべきでしょう!

ただ、そうは言っても、利益減少又は赤字によりお金が必要だから契約を解除したい、というニーズが残ります。そのニーズについては、「一時貸付金」という制度を使えば、共済契約を解約しなくても、お金を借りることできるので解消できます。

| 借入限度額 | 解約時に支払われる解約手当金の95%の範囲内 <計算例> 40か月以上⇒掛金総額×95%×95%、掛金総額が800万円の場合⇒掛金総額×100%×95%(760万円) |

|---|---|

| 借入額 | 借入限度額の範囲内で、30万円以上で5万円単位(5万円未満切捨て) |

| 借入金の使途 | 事業資金(運転資金、設備資金) |

| 借入期間 | 1年 |

| 返済方法 | 期日一括償還 |

| 利率 | 金融情勢等により変動(2024年4月1日時点の利率:年0.9%) |

| 利息支払方法 | 借入時に一括前払い(融資額から差し引かれる) |

「一時貸付金」制度は、解約手当金の範囲内ではありますが、満額拠出済の場合、760万円まで借りることができますし、金利も安く、融資までかかる時間も、通常、必要書類が機構に到着後10日から2週間程度と非常にスピーディーです。

また、借入期間は1年で期日一括償還となっていますが、償還期日に返済が困難な場合には、「同額借換」の手続きを行い、利息を支払うことで、借入金額を返済することなく、借入期間を延長することができる(金融機関の「短期継続融資」と同等)ため資金繰りを圧迫する恐れも低いなど、実は使い勝手が良い制度ですので、「お金」が解約の理由である場合には、解約をする前に、一時貸付金の利用もご検討されるのが良いでしょう!