サムネ.png)

節税目的で保険に加入すると、逆にリスクになる可能性も?

生命保険は、本来、将来に発生しえるリスクを回避・補填する目的で加入するものですが、それ以上に、法人を対象とした保険の場合、節税目的で加入することも少なくありません。

ただ、現状、高返戻率の保険は、経費として落とせる金額が少なくなっていますし、返戻率が高い保険であっても、高い返戻率の期間は一般的に短いので、ベストのタイミングで解約するは難しいです。

また、当然ですが、保険料を支払うたびに会社のお金が減少しますので、過度に高額な保険料で契約してしまうと、会社の資金繰りが悪化する可能性があります。もし、途中で保険料が払えなくなった、資金繰りが悪化したなのど理由で、返戻率が低い時期に解約なんてことになったら目も当てられません。

それでも、保険を活用した節税を検討するのであれば、まずは「経営セーフティ共済」がオススメです。

法人保険より経営セーフティ共済のほうがオススメできる訳

経営セーフティ共済(中小企業倒産防止共済)は、本来は、取引先が倒産して、売掛金の回収が困難になった場合に、個人事業主・中小企業の連鎖倒産を防ぐことを目的とし、「回収困難となった売掛債権等の額」と「掛金総額の10倍に相当する額(最高8,000万円)」を限度として「無担保・無保証」で素早く共済金の借入れを受けることができる共済制度です。

上記の通り「連鎖倒産の防止」を目的とした共済ですが、経営セーフティ共済が節税を目的として保険加入よりもオススメできる主な理由は以下の2点です。

❶掛金の増額・減額が可能で、掛金は全額経費になる

節税目的の法人保険は、年額で数百万~1千万円を超えるような高額なものもあります。保険料が大きいだけに40%~60%でも経費に落とせれば、確かに大きな節税効果はあります。ただし、その分、多額のお金が会社から減少してしまいます。

一方、経営セーフティ共済は、支払った掛金は全額損金(経費)に落とすことができます。また、掛金は月額5千円~20万円の範囲内(5千円単位)で自由に選択ができ、一度選択した後にも増額や減額が可能なので、加入当初は掛金を少なめに、業績が良くなって資金に余裕がでてきたら掛金を増額する、といった使い方もできます。

なお、掛金の累計が800万円に達すると上限で打ち止めになります(一旦、解約すれば、再び掛金を拠出することができます)。

❷一定期間後の解約であれば、掛金が全額戻ってくる

納付した掛金については、納付月数が12月未満の場合は掛け捨てですが、12月以上であれば自己都合による任意解約の場合「掛金総額×掛金納付月数による返戻率」により解約手当金が計算され、返戻率は12~23ヶ月で80%、40ヶ月以上であれば100%。つまり、掛金が全額戻ってきます。

保険の場合は、解約返戻金の高い期間が限られているので、解約のタイミングが難しいです。

一方、経営セーフティ共済は40ヵ月を経過した後であれば、タイミングに係わらず、100%の返戻を受けることができます。もちろん、法人保険と同様、解約時には利益(益金)になるため出口戦略は必要ですが、法人保険よりは使い勝手がいいです。

一般的には、業績の良い期間に掛金を拠出(40ヵ月以上)しておき、業績が悪化した事業年度に解約して赤字を補填、また業績が良くなってきたら、再び掛金の拠出を再開する、といった使い方をすれば、丸々掛金が戻ってきますし、過去に拠出した資金を有効活用することができます。

銀行を意識した決算書を作るための経理処理(資産計上+申告調整)

経営セーフティ共済の掛金は、全額費用になるため、通常は、他の保険料と同じように、支払った保険料は以下のように経理処理します。

| 日付 | 貸方 | 借方 | 摘要 |

|---|---|---|---|

| 2022年1月27日 | 保険料 200,000円 | 普通預金 200,000円 | 経営セーフティ共済掛金 |

ただ、上記のの経理処理をすると、例えば年間240万円の掛金を拠出した場合、その分営業利益が少なくなりますので、銀行融資を意識して決算書の見栄えをよくするために、保険料を費用処理せずに、資産計上することもできます。

| 日付 | 貸方 | 借方 | 摘要 |

|---|---|---|---|

| 2022年1月27日 | 保険積立金 200,000円 | 普通預金 200,000円 | 経営セイフティ共済掛金 |

上記の経理処理をすれば、決算書上には、損益計算に影響しません。

もちろん、確定申告書の別表上で減算調整(経費に落とす)をしますので、税金計算上は、保険料として処理した場合と同様の節税効果があります。

なお、経営セーフティ共済の掛金を経費で落とすためには、申告書に別表10(7)を添付が要件とされています。もし添付を忘れた場合、経費として認められない可能性もあるので、ご注意ください!

無担保・無保証で借入れを受けることができるが、無利子ではない

経営セーフティ共済の本来の目的である、共済金の借入れについては、一応、注意をしておくべきポイントがあります。

得意先の倒産等があった場合の借入れは「無担保、無保証、無利子」ではあります。ただし、経営セーフティ共済のHPの借入条件には下記の記載があります。

(4)利率

精鋭セーフティ共済HP「共済金について」より一部引用

共済金の借入れは無利子です。ただし、借入れ後は、共済金の借入額の10分の1に相当する額が払い込んだ掛金から控除されます。

つまり、満額800万円を積立てている状態で、8,000万円の借入れをしたら、積立金800万円全額が一気にぶっ飛びます(8,000万円×10%)。実際には、利率10%のようなものではあります。

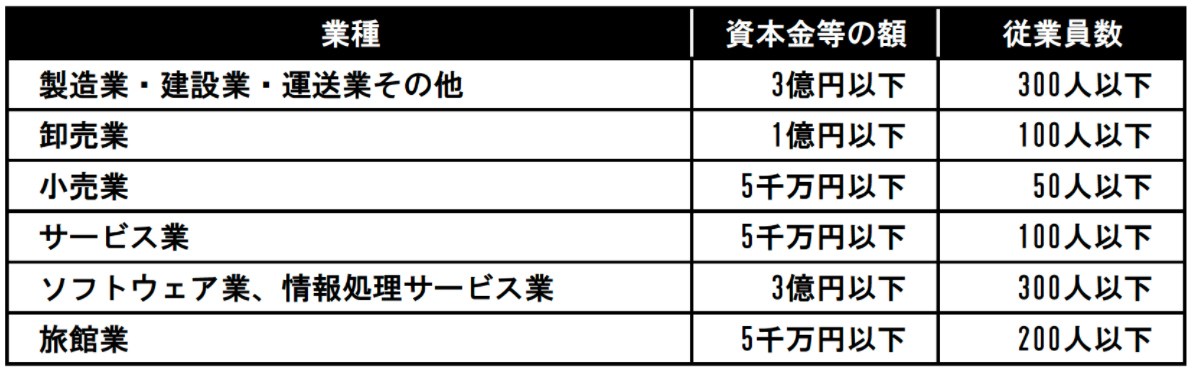

経営セーフティ共済の加入要件と加入方法

加入要件ですが、前提として「引き続き1年以上事業を行なっていること」が必要です。その上で、「常時使用している従業員数が一定以下であること」が要件とされています。

加入手続は、中小機構と業務委託契約を締結している機関で会員(組合員)となっている委任団体(商工会、商工会議所など)や金融機関(融資取引がある金融機関、融資取引がない場合には、1年以上、売上の入金や経費の支払で利用している口座の金融機関)の本支店でできます。

ただし、金融機関については、ゆうちょ銀行やインターネット専業銀行では手続きができませんので、ご注意ください。

●経営セーフティ共済HP

https://www.smrj.go.jp/kyosai/tkyosai/index.html