消費税の知識がないと正確に申告書を作成するのは、けっこう難儀ではある

フリーランス(個人事業主)として開業、又は法人を設立して事業を開始後、順調に売上を伸ばしていくと、3年目(3事業年度目)には消費税の課税事業者になる可能性があります。フリーランス(個人事業主)の場合、この消費税の課税事業者になるタイミングで法人成りをして、消費税の課税事業者になるのを回避する手もありますが、事業を継続していくためにはある程度の売上を上げていく必要があるので、どこかのタイミングでは消費税の課税事業者になるときがくるでしょう。

そのときに、会計事務所に決算・確定申告申告の処理を依頼していれば特に問題はないのですが、決算・申告書作成は自らやっている場合には、消費税の知識がないと正確に申告書を作成するのは、けっこう難儀です。

そこで、小規模事業者向けに、基準期間の課税売上高が5,000万円未満の場合には、簡便な方法として「簡易課税制度」というものが用意されていますが、簡易課税を選択すると税額が不利になる場合や、そもそも課税売上が5,000万円を超えていて「簡易課税制度」が使えない場合には、「本則課税方式」で経理処理をし、消費税申告書を作成せざるを得ません。

そこで、税抜経理、本則課税方式で消費税の申告書を作成する際の基本的な手順をご紹介します。

申告書を作成する前に、税区分のチェック

1年間(事業年度)の税金計算以外の経理処理が全て完了し、ひと通り会計データのチェックが終わったとします。

まず、消費税申告書を作成する前に、年(会計期間)内に経理処理において、消費税が正しく処理されているかを確認します。

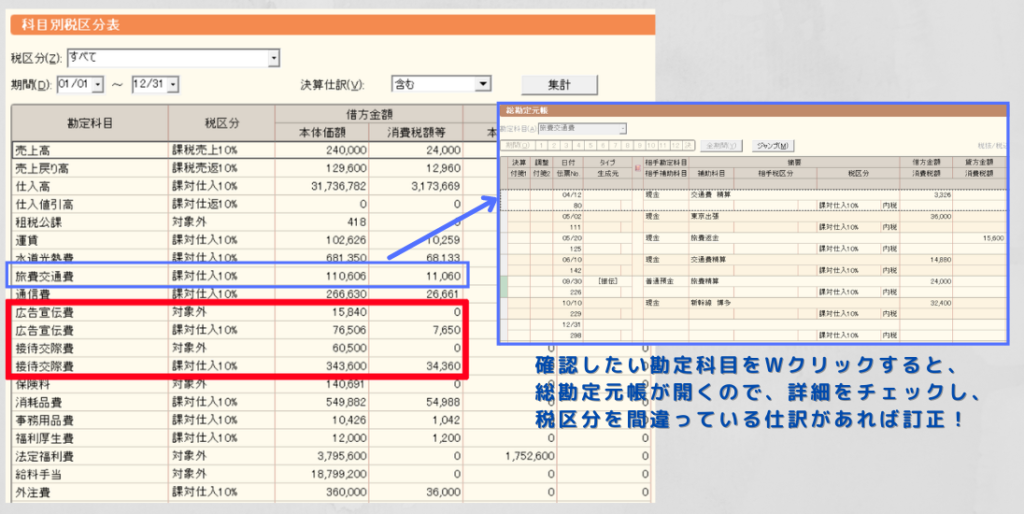

といっても、会計ソフトの仕訳日記帳を開いて、仕訳を1つ1つ確認するのは手間がかかりすぎます。会計ソフト上で確認するのであれば「科目別税区分表」で確認するのがよいでしょう。

この「科目別税区分表」は、その名の通り「勘定科目」ごとに「税区分」に集計した一覧表です。この一覧表で、間違いがないかどうか確認していきます。

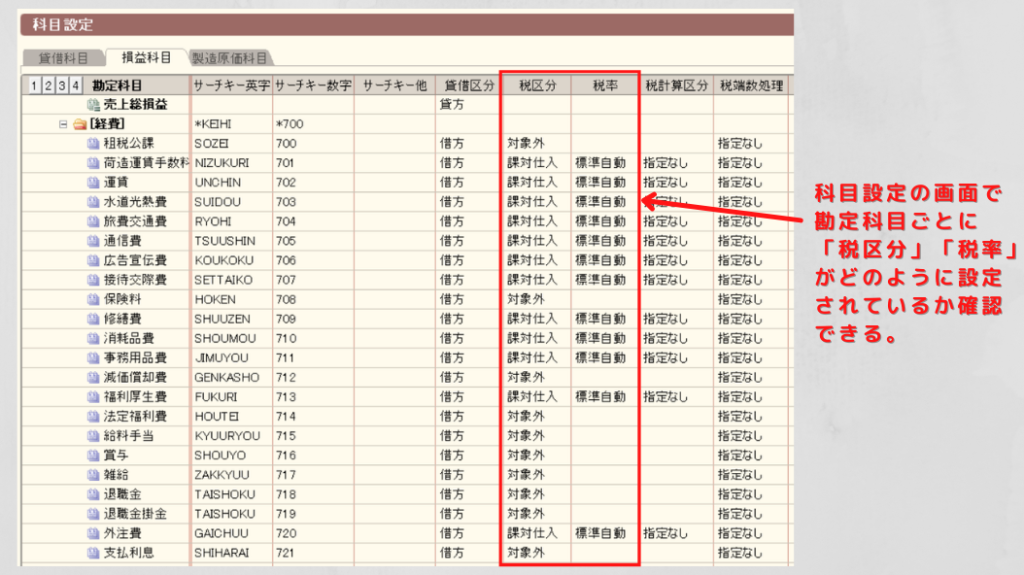

基本的に、勘定科目ごとにデフォルトで税区分が設定されており、それぞれの勘定科目でデータ入力をすると自動的に設定通りの税区分で消費税は処理されます。そのため、日々の経理処理の際に、大きく間違うことはありません。ただし、同じ勘定科目を使っていても、課税仕入になるものをあれば、対象外になるものありますし、操作ミスで別の税区分に変更してしまっている可能性もあります。

そのため、デフォルト設定の税区分とは違う税区分で集計されている勘定科目(上記の1枚目の画像であれば、赤枠で囲った「広告宣伝費」「接待交際費」)は必ず確認し、その他にもデフォルト設定の税区分とは一致しているけど金額の大きいものは優先的に確認していき、間違いを見つけたら、会計データを修正していきます。

税区分のチェックが終わったら、消費税申告書を作成する

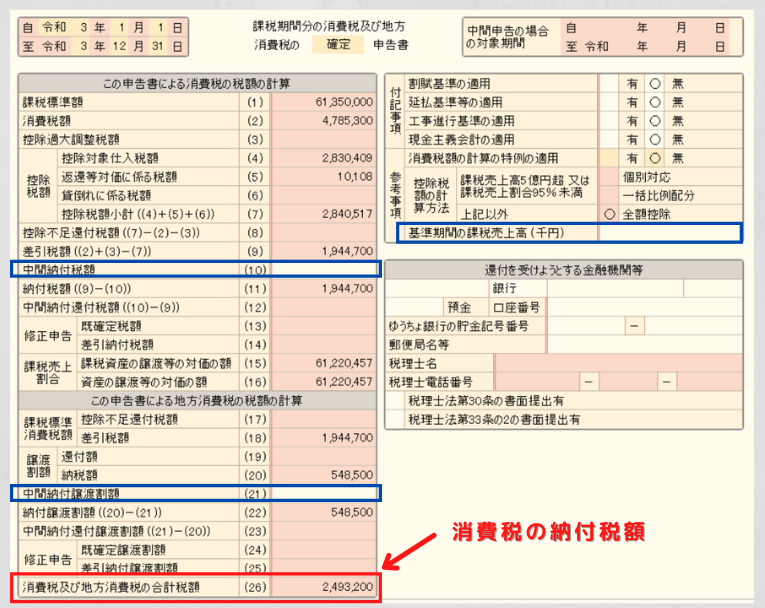

確認及び修正がすべて完了したら、いよいよ消費税申告書を作成します。

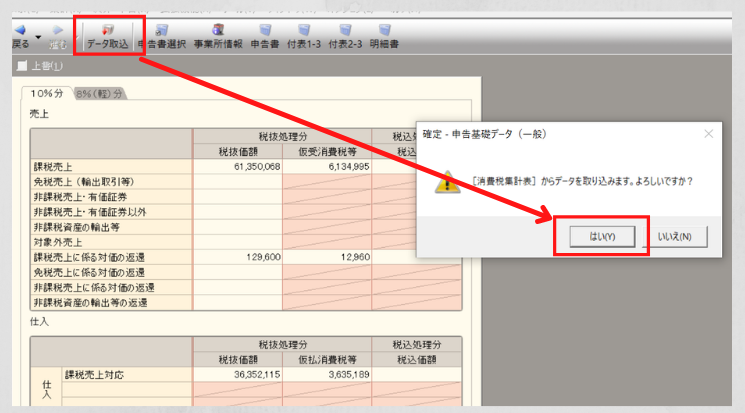

「申告基礎データ(一般用)」の画面に進んだら、「データ取込」をクリックし、データを取り込みます。取込後に、「データ取込」ボタンの右側にある「申告書」ボタンをクリックすると、消費税申告書の第一表の画面に飛びます。

この画面の一番下の「消費税及び地方消費税の合計税額」が、今年(当期)の決算・申告により納付すべき消費税額になります。

なお、画像の青枠の部分は自動入力されないので、中間納付した消費税がある場合には、国税部分を「中間納付税額」欄に、地方税分を「中間納付譲渡割額」欄にそれぞれ入力します。あと税額計算には関係ありませんが「基準期間の課税売上高」欄には2年(2事業年度)前の課税売上高を入力します。

納付税額が確定したら、未払消費税等の仕訳を計上する

消費税の納付税額がひとまず確定したら、納税税額を仕訳に反映させます。

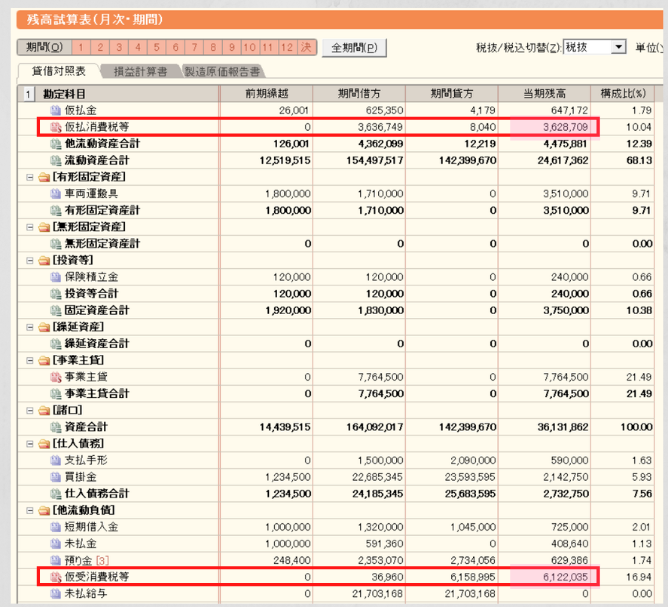

まず、残高試算表の仮払消費税と仮受消費税の金額を確認します。

納付すべき消費税額は「預かった消費税(仮受消費税等)」から「支払った消費税(仮払消費税等)」の差額になるので、それぞれの金額を相殺し、その差額が先ほど消費税申告書の「消費税及び地方消費税の合計税額」の金額になるはずです。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202X年12月31日 | 仮受消費税等 6,122,035円 | 仮払消費税等 3,628,709円 | 仮受仮払消費税等の清算 |

| 未払消費税等 2,493,200円 | 確定消費税額の未払計上 | ||

| 雑収入 126円 | 仮受仮払消費税等の清算差額 |

しかし実際には、貸借は微妙に差異が生じます。これは、消費税の集計の方法の違いにより発生するものなので、少額であれば特に問題ないです。その差額は「雑収入」又は「雑損失」として処理します。

1,000円以上のズレが生じたら、何らかの処理が誤っている可能性がありますので。課税区分のチェックの段階に戻ってどこかに間違いがないかチェックし、再度、消費税の申告書を作成し直します。

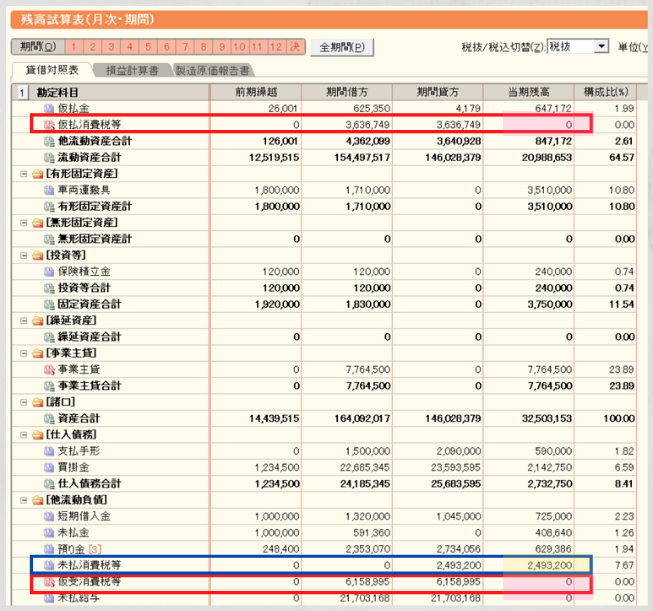

上記の仕訳を計上後の残高試算表を確認すると、「仮払消費税等」と「仮払消費税等」がそれぞれ0円になり、消費税申告書の「消費税及び地方消費税の合計税額」の金額が「未払消費税等」として流動負債の項目に表示されます。