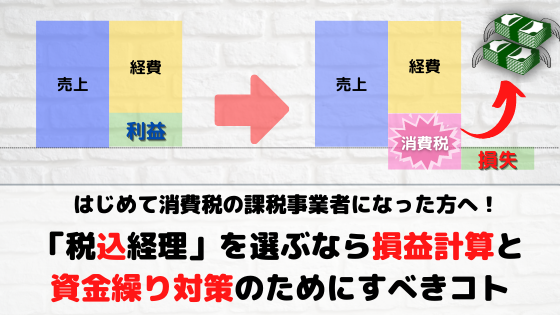

税込経理を選ぶのであれば最も気を付けるべきは「損益計算」と「資金繰り」

はじめて消費税の課税事業者になると、当然ながら自ら納付する消費税を計算・申告し、納付しなければいけません。

その消費税の計算方式は、以下の2つの方法があります。

- 原則課税「預かった消費税ー支払った消費税=納付する消費税」

- 簡易課税「預かった消費税-預かった消費税×みなし仕入れ率=納付する消費税」

課税売上が5,000万円以下であれば、どちらが有利か判定して選ぶことができますが、こちらは適用しようとする事業年度(年度)の開始前に届出をする必要があるので、すでに事業年度(年度)がスタートしてしまっていたら変更はできません。

↓原則課税と簡易課税については過去記事をご参照ください。

そして、もうひとつ事業主(会社)が消費税について選択できるのが経理処理の方法です。

消費税の経理処理は、税込処理と税抜処理があり、どちらで経理処理をするのかは事業主(会社)の任意ですが、免税事業者からの流れで、または、経理処理が比較的かんたんというイメージがあるためか(実際には会計ソフトを使えばあまり差はない)税込経理を選ばれている方が一定数います。

極論を言えば、どちらでもいいとは思うのですが、税込経理ならではの気を付けるべきポイントがあります。

それは「損益計算」と「資金繰り」です。

税込経理の場合、BS・PLだけでは消費税の見込みが分からない

税込経理で経理処理をしていると、期中(年内)は消費税に関する情報を、貸借対照表(BS)、損益計算書(PL)を見ているだけでは分かりません。

通常、期末(年末)に年間の経理処理がすべて完了し、消費税申告書を作成して消費税額が確定した段階で、やっと消費税額に関する情報をBS(未払消費税等)、PL(租税公課)で確認することができます。

【仕訳例(消費税額の確定時)】

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 租税公課 800,000円 | 未払消費税等 800,000円 | 確定消費税額の未払計上 |

そのため、一定期間ごとに、その時点での消費税の納税見込額を把握するようにしておかないと、当期(今年)は結構利益がでると見込んでいたのに、いざ消費税を経費計上してみたら、思ったより利益が残らなかった、又は赤字になってしまったなんて事態に陥ることもあり得ます。

税込経理でも損益の着地点を見込むために月次で消費税を計上すべき

経理処理を確定申告間際にまとめて処理している状況だとどうしようもないのですが、年間損益見込みの精度を上げるためには、毎月、多少金額が間違っていたとしても、消費税の見込額を会計ソフトに入れ込んでいったほうがいいです。

毎月の計算といっても、そんなに面倒ではないので、課税方式ごとに、それぞれの方法で計算した消費税の見込額を前述の「租税公課/未払消費税等」の仕訳で計上していきましょう。

簡易課税方式を選択している場合

簡易課税を選択している場合は、簡単です。簡易課税方式の消費税の計算方法は、「売上×10/110※1-売上×10/110※1×みなし仕入率(40%~90%)※2」になりますので、月次推移表等で確認できる月間の売上高をもとに計算した金額を租税公課として費用計上していくだけです。

- 1 軽減税率対象(8%)については割合が少ない場合は無視しても構いません。

- 2 複数の事業区分の事業を行っていても、売上全体に占める割合が少なければ無視、同じくらいであれば売上全体に占める割合(ex 第2種:40%、第5種:60%など)で売上をざっくり案分して、それぞれのみなし仕入率を乗じる。

原則課税方式を選択している場合

原則課税方式の場合は、会計ソフトの消費税申告書の作成機能で、計算期間を指定して申告書を作成してみて、でてきた納付税額とBSの未払消費税等が一致するように、毎月、費用計上していきます。

こうして、毎月、見込みでも消費税を費用計上しておけば、年間の損益の着地点を把握しやすくなります。

資金繰り・納税資金対策としても消費税の納税見込みは把握すべき

上記のように、ざっくりでも毎月、消費税を費用計上しておくことの利点は、確定申告時期より前に、消費税の納税見込額を把握できるようになるので、その納税資金を加味した資金繰りが立てられることです。

業種、事業規模にもよるとは思いますが、はじめて消費税の課税事業者になって、実際に消費税の納付税額を知ると「こんなに!!」と、その金額に驚かれる方が非常に多いです。

所得税(法人税)と違って、消費税は赤字だから納税が不要という訳にはいかないので、納税資金を想定し確保しておかないと、事業投資に使おうと思っていたお金が使えない、最悪、運転資金が足りなくなる等、事業に支障をきたしてしまうかもしれません。

理屈では、売上の際、本体価格にONした消費税は、お客様から一時的に「預かっているお金」で、税額が確定したら税務署に「納付しないといけないお金」だと理解はしていても、お金に色はありませんから、同じ預金口座にはいっていれば、それが売上分がいくらで、消費税分がいくらで、なんて把握できません。

そこで、簡単な対策ですが、毎月の消費税の納税見込額を概算でもいいので計算したら、その金額をメインで使っている預金口座から納税資金用口座へ振替をしてプールしておくのがよいでしょう。

別口座に移動したからといって、納税の際のお金が減るという痛みが消えるわけではありませんが、納税資金を別管理しておけば、少なくとも納税資金を使いこんで納税ができないという事態を避けることができますし、納税資金を除いた資金でお金が回るどうか、回らなければどう対策するかなど資金繰りの対策を早めにたてることができるようになります。