所得税は「税率」だけに注目すると異常に高い…、気がする

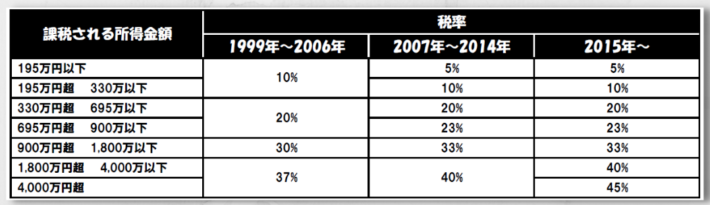

確定申告をしたことがある方であれば、一度は税率表はご覧になったことがあると思います。

課税される所得金額の区分ごとに税率が記載されていますが、一番目が行くのは最高税率。自分がその税率区分でないとしても、最高税率の「45%」を目にすると税金に対する拒絶感が一気に増すのではないでしょうか。

課税される所得金額の区分ごとに税率が記載されていますが、一番目が行くのは最高税率。自分がその税率区分でないとしても、最高税率の「45%」を目にすると税金に対する拒絶感が一気に増すのではないでしょうか。

最高税率の推移を見ても、高所得者に対する税率は高くなっているのは事実です。しかし、過剰な税金アレルギーから、税金を減らしたいという一心で節税対策に躍起になる方が結構いらっしゃいます。

確かに、必要な節税対策はやるべきでですが、事業を継続していくためには、利益を出し、その結果課されれる税金は納めるようにしないと、結局は手元にお金が残りません。

税率だけに目がいって、誤った理解が過度な税金アレルギーを引き起こさないためにも、所得税の仕組みについて少ししっておくとよいかもしれません。

実際に適用される税率は、段階的に違う(超過累進税率)

所得税の計算方法は、「超過累進税率方式」といって、所得が高くなるごとに税率が上がっていく仕組みをとっています(相続税、贈与税も同様です)。それは間違いありません。

だからと言って、所得区分があがると自動的にその区分の税率で計算されるわけではありません。

※この計算方法は「単純累進課税方式」といって、日本ではこの方法は取られていません。

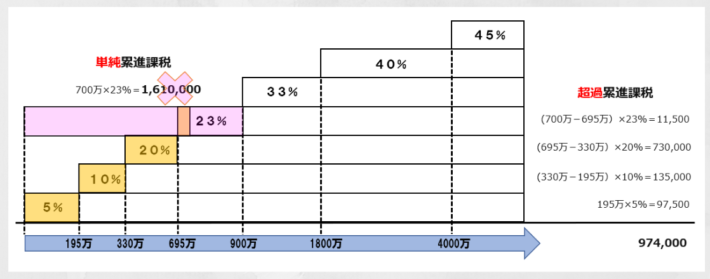

実際の累進課税の計算方法は、各区分の属する所得に達するまではその区分の税率を使い、飛び出た部分は次の段階の税率を使っていくことになります。

実際の累進課税の計算方法は、各区分の属する所得に達するまではその区分の税率を使い、飛び出た部分は次の段階の税率を使っていくことになります。

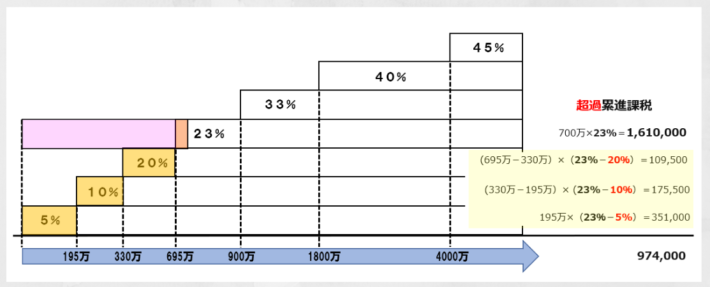

上記の図の例ですが、仮に所得が700万だとして、単純累進課税で計算してしまうと、

700万×23%=1,610,000円

しかし、実際の超過累進課税方式で計算するとにはこうなります。

195万×5%+(330万-195万)×10%+(695万-330万)×20%+(700万-695万)×23%=974,000円

単純累進課税方式で計算した所得税の負担率は当然「23%」ですが、超過累進課税方式で計算した所得税の負担率は「約14%」です。

もちろん、税金は所得税だけでなく、住民税、個人事業税、償却資産税などがあり、社会保険料の負担ありますので、トータルな税金・保険料の負担はかなりのものになりますが、所得税に関しては、税率表の税率を見て抱くイメージよりは実際の負担は小さいものなのです。

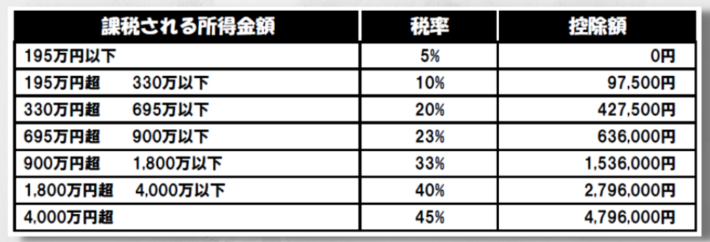

実際の所得税は「速算表」を使えば簡単に計算できる

超過累進課税の計算方法は分かったとしても、所得ごとに税率を掛けて、それぞれを足して、と計算するのは面倒です。

その面倒さ解消してくれるのが「速算表」です。

これは、自分の所得区分に応じた、税率をかけたあとに、それぞれの区分ごとに記載されている控除額をマイナスするだけで、税額が算出される便利な表です。

例えば、前述の所得700万円の場合、

700万×23%-636,000円=974,000円

と単純な算式で所得税を計算することができます。

なんで、控除額に記載されている金額をマイナスするだけで、正しい税額が計算されるのかというと、仕組みは上記の図のように控除額が税率の差額による過剰な税額の合計になっているためです。