白色申告者は意外(?)と多いという現実

「青色申告」か? 「白色申告」か?

確定申告の時期が近づいてくると、この話題が挙がってきますが、実際には、確定申告をされる方で青色と白色の割合はどんなもんなのでしょうか。

国税庁が公表している「統計年報(令和2年)申告所得税」を参照すると、

「事業所得者」で確定申告をした人数:3,934,114人

「不動産所得者」で確定申告をした人数:1,554,162人

※修正申告、決定、更正、更正請求を含む。

「事業所得者」で青色申告をした人数:2,436,187人

「不動産所得者」で青色申告をした人数:1,040,434人

事業・不動産所得者で確定申告をされている方のうち、青色申告の割合は約6割前後でした。

会計事務所に確定申告を依頼される方は、ほぼ青色申告なので、白色申告のお客様と出会うことはほぼありません(申請書を期限までに提出していなくて、やむなく白色で申告せざるを得ない場合くらい)。そのため、実感としてピンときませんが、想像していたよりも白色申告で申告されている方が多い印象を受けました。

税務会計に携わっている身として、青色か白色かどちらで申告すべきかと問われれば、青色一択ですが、世間的には青色申告は想像以上にハードルが高いとイメージがあるのかもしれません。

白色のデメリットは節税不可もあるけど、推計課税が一番怖い

いまでも白色申告をされている方が抱いているかもしれない白色申告のメリットとしては以下のようなものがあるかもしれません。

ちなみに「白色申告」というのは正式名所ではなく単なる通称です。「青色申告」以外の申告のことを白色申告と呼ばれています。

【イメージ】帳簿付けがいらない、又は適当でいい

【現実】そんなことはありません。これは都市伝説的なイメージかもしれませんが、平成25年度以降は、白色でも帳簿の作成義務がありますし、書類の保存は必要です(売上に対する適当な割合で経費を計上するなどダメですよ!)。

要は白色でも青色(10万控除)と同程度の経理処理は必要ってことです。

【イメージ】経理処理は複式簿記でやらないといけないから、青色申告は無理

【現実】青色(55万、65万控除)は白色と比較すると確かに面倒ではありますが、白色で要求されている程度の経理処理方法でも、青色申告(10万控除)の要件は満たせます。

また、経理ソフト・確定申告ソフトは年々、安価で使いやすくなってきているので、ひと昔よりははるかに難易度は下がってきていると思います。

青色申告は、正確な帳簿を作成するなど一定の基準を満たすかわりに、様々な優遇をを受けることができること申告のことですので、白色よりかは確かに面倒にはなります。

青色申告は、正確な帳簿を作成するなど一定の基準を満たすかわりに、様々な優遇をを受けることができること申告のことですので、白色よりかは確かに面倒にはなります。

ただ、同程度の経理処理で青色(10万控除)の特典は受けれますし、メリットを享受するしないというよりも、白色申告最大のデメリットは、推計課税での更正・決定をを受ける可能性があることです。

推計課税とは、税務調査の際に、税務署が書類の不備等の理由により、業種、事業規模、売上に対する経費率などを元に税額を計算してしまうことです。この推計課税での更正・決定は、普通に経理していればかかるであろう税金よりも、多い税金が課される可能性があるという点でハイリスクです!

青色申告のメリットとは何か?

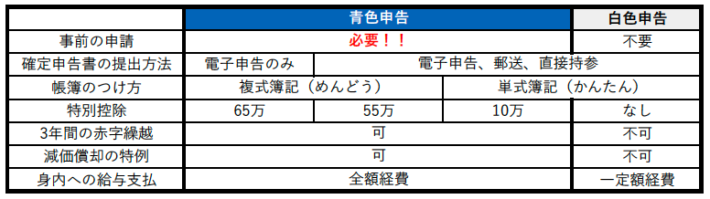

白色と青色(10万控除)で手間のかかり具合が変わらないのであれば、青色申告を利用しない手はありません。上記の一覧にも記載しておりますが、青色申告をすることにより受けられる特典には以下のようなものがあります。

青色申告特別控除(10万、55万、65万)を所得から控除できる

青色申告の最大のメリットといえば、やはり青色申告特別控除です。簡易申告でも最大10万円、原則なら最大55万(電子申告なら、最大65万円)を所得から控除することができます。

法人と比較すると、フリーランス(個人事業主)は節税対策があまりないなかで、少し面倒な経理処理を我慢するだけで節税になるのは非常にお得です。

親族に対する給与を経費に落とすことができる

身内に対して支払う給与は青色事業専従者給与といい、「15歳以上である配偶者や親族である青色事業専従者で、1年間で6ヶ月以上、納税者(青色申告者)が経営する会社で働いていること」など一定の要件を満たしたうえで、実際に給与を支払う年の3月15日までに税務署に「青色事業専従者給与に関する届出書」を提出することにより、親族に対する給与を経費で落とすことができます。

ただ、配偶者を事業専従者として給与を支払う場合、その配偶者は「配偶者控除」や「扶養控除」の対象にならなりますのでご注意ください!

過去3年間の損失を繰越す、又は前年分の所得税の還付を受ける

経済にも好景気と不景気の波があるように、事業も長年続けていけば、赤字になる年もあるかもしれません。また、開業後事業が軌道に乗るまでは数年間は赤字が続くかもしれません。

青色申告をしている場合には、そんな赤字が生じた年の金額を翌年以降3年間繰り越すことができます。繰り越した金額は翌年以降に黒字額と相殺して所得を減額することができるため、節税になります。

また、赤字を翌年以降へ繰越すかわりに、前年分の所得税の還付を受けることも可能です。

30万未満の固定資産を一括経費処理できる

基本的に単価10万円以上の備品・消耗品などは一度資産として計上し、法定耐用年数という期間に応じて徐々に経費として落とす必要があります。しかし、青色申告をすれば、少額減価償却資産の特例という特典を受けることができるので、単価30万円万未満(年間300万円が限度)の備品・消耗品など買った年に全額経費として落とすことができます。

貸倒引当金を利用することができる

節税という観点ではそれほどインパクトはないですが、年末時点での売掛金・未収金・貸付金などの一括評価債権の合計額の5.5%を、貸倒引当金として経費に落とすことができます。

※回収見込みが厳しい債権(一定の要件あり)については、個別評価債権として債権額の50%を別途設定できます。

ただ、翌年には設定した貸倒引当金を戻す(経費のマイナス)必要があり、下記のように仕訳をします。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202x年12月31日 | 貸倒引当金 100,000 | 貸倒引当金戻入 100,000 | 202X年分 貸倒引当金戻入 |

| 202x年12月31日 | 貸倒引当金繰入 120,000 | 貸倒引当金 120,000 | 202X年分 貸倒引当金設定 |

青色申告をするためには事前申請手続を忘れずに!

「青色申告」を利用するためには、原則、青色申告で申告しようとする年の3月15日まで(1月16日以後に事業を開始した場合には、事業を開始した日から2ヶ月以内)に「青色申告承認申請書」の提出が必須です。

提出方法は、管轄の税務署にe-Tax等で書類のデータ送信するか、書類を郵送又は直接持参します。すでにe-Taxを利用できる環境があればe-Taxでデータを作成し、そのままデータ送信が一番楽です。

ただ、申請期限があるので、まだ準備ができていないのであれば、郵送又は持参でもありです。

その場合、書類の作成は、国税庁HPにある届出書の書式を利用すれば、書式に直接データを入力でき、データの保存、印刷もできるので、手書きで作成するよりは少し楽に書類がつくれます。

●国税庁HPの青色申告承認申請書 → コチラから