お金が入金されたときに売上、支払ったときに経費じゃダメ?

フリーランス(個人業主)の所得計算(経理処理)を究極的に単純化すると、お金が増えた取引は売上、お金が減った取引は経費、その差額が利益(又は損失)です。

お金の増減は通帳やネットバンクであればWEB上で確認できるため、お金の入出金時を基準に経理処理をすると非常にわかりやすいです。

しかし、その反面「確定申告のための損益計算」「業績を正しく把握する」「経営判断の材料」等のための資料としては不十分です。

例えば「確定申告のための損益計算」でいえば、売上を、お金が入金された時点で売上を計上していると、売上の一部が計上モレになる可能性あり、後々余計な税金を支払う羽目になるかもしれません。

それでは、いつ売上を計上し、いつ経費計上すればいいのか?

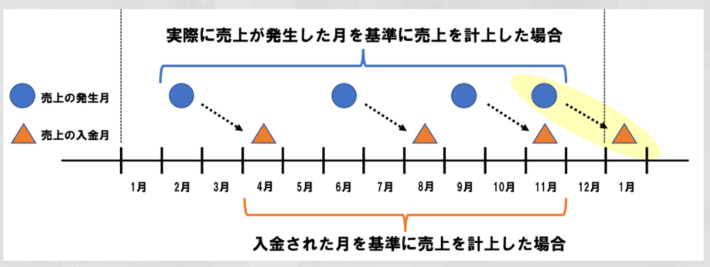

売上は物が売れたとき、サービスを提供したときに計上

基本的に、売上は以下のタイミングで計上します。

- 自分が販売する物が実際に売れたとき

- 自分が提供するサービスを実際に提供したとき

別に言葉を覚える必要はありませんが、会計用語でこれを「実現主義」といいます。

現金商売の場合には、売上と入金のタイミングが同時なのでわかりやすいのですが、世の中の商売は、現金以外で決済されることがほとんです。

例えば11月中に売上、翌1月末入金される取引(入金サイト2ヶ月)の場合、入金時の翌年1月に売上を計上するのは損益計算としては間違っています。

反対に、お金は前金で受取っていても、物が実際に売っていなかったり、サービスを提供していなければ、それはまだ売上ではありません(入金時は「前受金」で処理します)。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2021年6月30日 | 普通預金 2,000 | 前受金 2,000 | ㈱●● 7月分商品代金入金 |

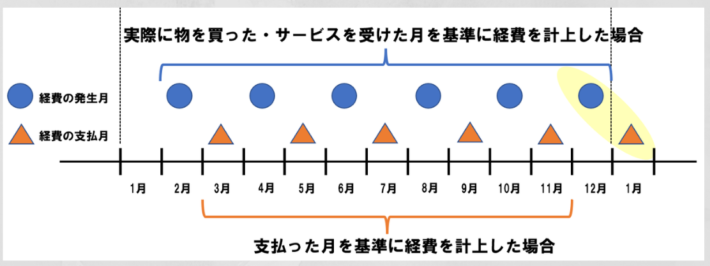

経費は物を買った、サービスの提供を受けたときに計上(原価、固定資産を除く)

経費も売上と考え方は同じで、以下のタイミングで計上します。

- 他人が販売する物を実際に買ったとき

- 他人が提供するサービスを実際に提供されたとき

これも言葉を覚える必要はありませんが「発生主義」といいます。

実際に、お金を支払った(口座から引き落された)タイミングではなく、支払う義務が発生したタイミングで経費計上しましょう、ということです。

例えば、支払は1月以降だけど、12月中に買ったもの・サービスを受けたものは、その年分の経費として落とせる、つまり、節税につながりますので、見落とさないようにしてください(結構な方は見落としがち…)。

例えば、支払は1月以降だけど、12月中に買ったもの・サービスを受けたものは、その年分の経費として落とせる、つまり、節税につながりますので、見落とさないようにしてください(結構な方は見落としがち…)。

逆に、経費を増やし利益を減らそうと年末間際にお金を支払ったとしても、物が届いていなかったり、サービスの提供は受けていなければ、それは単なるお金を前払いで、その年分の経費としては落とせません。

また、実際に購入した物であっても、売上原価に該当するものは、その物を販売してはじめて売上に対する原価になります。他の販売管理費とは取り扱いが違うので注意が必要です。

↓売上原価の計算方法については、過去記事をご参照ください。

https://viva-la-normal-life.com/tax/2929/

経理の手間を省くために年内は入出金ベースで経理しても大丈夫だけど…

現金の入出金のタイミングで売上・経費計上したほうが、経理処理的には楽ではあります。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2021年8月31日 | 普通預金 1,000 | 売上高 1,000 | ㈱●● 7月分商品売上 |

上記の取引を発生主義で経理処理をすると、

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2021年7月15日 | 売掛金 1,000 | 売上高 1,000 | ㈱●● 7月分商品売上 |

| 2021年8月31日 | 普通預金 1,000 | 売掛金 1,000 | ㈱●● 売掛金入金 |

と売上計上時と入金時に経理処理をする必要があるため手間はかかります。

そのため、経理の手間を省きつつ、正しい損益計算をするために、年内は現金入金・出金時に、12月だけ12月発生分(1月以降に入金・出金される売上)を追加で売上・経費計上する手もあります(実際にこの方法で処理している個人・法人は結構います)

そのため、経理の手間を省きつつ、正しい損益計算をするために、年内は現金入金・出金時に、12月だけ12月発生分(1月以降に入金・出金される売上)を追加で売上・経費計上する手もあります(実際にこの方法で処理している個人・法人は結構います)

↓仕訳のイメージとしてはこんな感じです!

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2021年12月31日 | 普通預金 1,000 | 売上高 1,000 | ㈱●● 10月分商品売上 |

| 2021年12月31日 | 売掛金 2,000 | 売上高 1,000 | ㈱●● 12月分商品売上 |

確かに、この方法でも「確定申告のための損益計算」という点では、年間の利益を正しく計算できるので問題はありません。ただし、「業績を正しく把握する」「経営判断の材料」等の点で問題が生じます。

できれば、この方法は用いず、毎月、売上は実現した時点、経費は発生した時点で計上したほうがよいでしょう。

資金繰りの観点からは、現金の入出金ベースで数字を把握することはとても大切(BS、PL+資金繰り表)

「業績を正しく把握する」「経営判断の材料」等の観点では売上・経費を発生ベースで経理処理したほうがいいのですが、かと言って、お金の入手金の状況が重要じゃないかというと、そんなことはありません。

むしろ、お金の残高、入出金状況のほうが大事だったりします。

というのも、事業は1年、2年赤字が続いてもお金があれば継続できます。反対に事業は黒字でもお金がなくなれば即終了だからです。

フリーランスの方に限らず、中小企業の社長も、この現金の入出金のほうが大事なのは理解しているが故に、逆にこのお金が動いていないのに数字が動く貸借対照表や損益計算書の見方、活かし方が難しく感じられるのかもしれません。

お金の管理のためには、別途「資金繰り表」を作るべきです。

「資金繰り表」とは、お金の入出金だけを集計した一覧表で、実際のお金の入出金の結果を集計した「資金繰り実績表」と、将来の入手金の予測を集計した「資金繰り予定表」があります。