「事業主貸・借」は個人事業の経理でのみ使われる

フリーランス(個人事業主)はお財布は、事業用と生活用の財布が明確に分かれているわけではないので、事業用のお金をプライベートのために使うことも、プライベート用のお金を事業のために使うこともあり得ます。

そのような事業とプライベートをまたぐお金の動きがあった場合に、事業の損益計算にプライベートのものが混じらないように経理処理で使うのが「事業主」勘定です。

※法人の場合は、法人と個人は別人格なため「事業主」勘定は存在しません。

この事業主勘定は、お金の動きの方向によって「事業主貸」と「事業主借」を使い分けます。

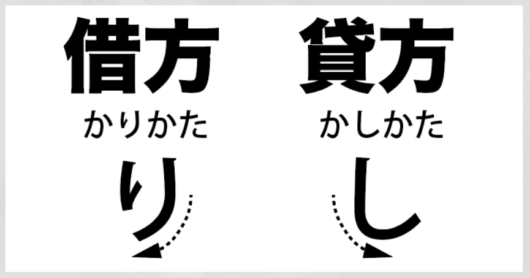

借方と貸方、事業主貸と事業主借 どっちがどっち?

複式簿記では、取引を「左が借方(かりかた)・右が貸方(かしかた)」に分けて記録するというルールがあります。

定番ですが、「かりかた」の「り」、「かしかた」の「し」に注目して、そのはらいの向きに注目すると覚えやすいでしょう。

定番ですが、「かりかた」の「り」、「かしかた」の「し」に注目して、そのはらいの向きに注目すると覚えやすいでしょう。

ただ、この覚え方だと「事業主借」は「借方」に、「事業主貸」は「貸方」に表示されると思われるかもしれません。

実際には、その逆になります。

「事業主貸」勘定は、常に「借方」の科目として使われ、

「事業主借」勘定は、常に「貸方」の科目としで使われます。

「事業主貸・借」はどんなお金の動きがあったときに使うのか?

それでは事業主勘定はどのようなお金の動きがあった場合に使われるのでしょうか?

事業主貸を使う場面

事業主「貸」勘定は、事業用のお金をプライベートのために使った、プライベートの口座へ移したときに使用します。

事業をしている自分を中心として考えれば、事業をしている自分からプライベートの自分へお金を貸したから「事業主貸」と覚えてください。

例えば、以下のように使います。

・事業用の口座からプライベートの口座へお金を振替えた場合

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202x年8月20日 | 事業主貸 200,000 | 普通預金 200,000 | ●●銀行 プライベート用口座へ振替 |

・事業用で使っているクレカでプライベート用の電子書籍(漫画)を購入した場合

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202x年4月30日 | 事業主貸 2,000 | 未払金(クレカ) 2,000 | amazon 電子書籍(個人使用) |

・事業用とプライベートで共用している電気代を家事案分する場合(事業割合:30%)

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202x年9月30日 | 水道光熱費 8,000 | 普通預金 8,000 | 東京電力 電気代 |

| 202x年9月30日 | 事業主貸 5,600 | 水道光熱費 5,600 | 家事使用分振替 |

事業主借を使う場面

事業主「借」勘定は、プライベート用のお金を事業のために使った、事業用の口座へ移したときに使用します。

事業をしている自分を中心として考えれば、プライベートの自分から事業をしている自分がお金を借りたから「事業主借」と覚えてください。

例えば、以下のように使います。

・プライベート用の口座から事業用の口座へお金を振替えた場合

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202x年1月31日 | 普通預金 100,000 | 事業主借 100,000 | ●●銀行 プライベート用口座から振替 |

・文房具をプライベートのお財布から現金で支払った場合

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202x年5月15日 | 消耗品費 2,000 | 事業主借 2,000 | 東急ハンズ 文房具代 |

・事業用の口座に預金利息が入金された場合

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202x年8月20日 | 普通預金 100 | 事業主借 100 | ●●銀行 預金利息 |

※利息の入金は、所得の区分上「利子所得」になり、事業とは関係ない所得であるため、損益計算に影響しないように事業主勘定を使います。「受取利息」や「雑収入」で処理しないようにご注意ください。

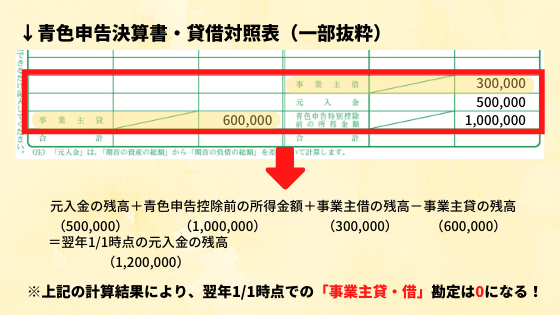

事業主勘定の確定申告での処理と翌年へのデータ繰越

上記のように、事業主勘定を使って経理処理をしていくと、年末に1年間の会計データが確定した時点で、貸借対照表(BS)の資産側には「事業主貸」の合計額が、負債側には「事業主借」勘定の合計額がそれぞれ集計されています。

確定申告の際には、特に相殺処理はしないで、そのままの金額を使います。

なお、年末時点でたまった「事業主借」「事業主貸」勘定は、上記の計算式で相殺され残高0円になり翌年に繰り越されます。ただ、会計ソフトを使用していれば、データの繰越の際、自動的に処理されますので、別に計算式を覚えていなくても大丈夫です!