フリーランス(個人事業主)として事業をしていると、お金の入出金の状況は常に気になります。特にお金が出ていくものは、それが事業に必要な支出だと分かっていても痛みが伴うものです。

そんな支出も、せめて経費として税金を減らすのに役立ってくればまだマシですが、全部が全部、経費になるわけでありません。

お金を支払っているのに経費にはならないものや、お金を支払ったタイミングでは経費にならないものもあるのです。

「お金を支払っているんだから経費でしょ!」という心情は非常にわかりますが、ここを間違え税務調査で指摘されると、反論の余地なく修正申告をする羽目になります。

そんな注意が必要な支出のうち、代表的なものを6つ挙げました。どれも一度処理方法を理解してしまえばその後は間違えようのないものばかりですが、初めての経理処理では、思い込みで経費として落としてしまうかもしれないのでご注意ください!

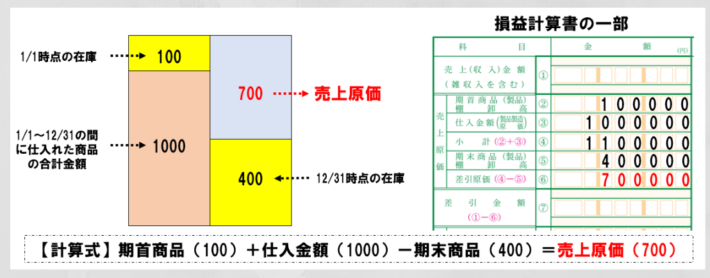

商品仕入のために支払った代金のうち、まだ売れていないもの

商品を仕入れるために支払った代金は、そのすべてが経費になるわけではありません。

売上に対応する仕入だけが、その年の売上原価になるため、年末間際、節税のためにとたくさん商品を仕入れても売れなければその分は原価になりません。

売上に対応する仕入だけが、その年の売上原価になるため、年末間際、節税のためにとたくさん商品を仕入れても売れなければその分は原価になりません。

結果、節税にもならないし、余計なキャッシュアウトにもなり得ますので注意が必要です。

会計ソフトには下記のようにデータ入力します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202X年12月31日 | 仕入 100 | 期首商品 100 | 期首商品振替 |

| 202X年12月31日 | 期末商品 400 | 商品 400 | 期末商品振替 |

1年を超える長期契約サービスの料金前払い

ネットサービスなど年払にすると結構な割引になることがあるので、どうせ継続して使用するサービスであれば、長期契約をして料金を前払いすることもあるでしょう。

ざっくりですが、これらの前払料金は、その契約期間が1年分であれば「短期前払費用の特例」という制度があり、支払った日付で翌年の期間分も含めて全額経費に落とせます。

ただし、契約期間が1年を超える場合(例えば2年分、3年分など)には特例が使えないので、月割で経費に落とす必要があります。

なお、物の購入代金の前払(例えば、雑誌の年間購読料)は、特例の適用対象外です!

↓24ヵ月分の代金を12月に前払いした場合の経理処理

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202X年12月10日 | 前払費用 2,400 | 現金預金 2,400 | ㈱●● ●●サービス利用料24ヵ月分 |

| 202X年12月31日 | 支払手数料 100 | 前払費用 100 | ㈱●● ●●サービス利用料12月分振替 |

※1年分は経費で落とせて、残りの期間を前払費用とすればいいわけではありません!

税金(所得税、住民税)

所得税や住民税を計算するために、売上と経費を集計しているのに、その集計結果として課税された税金(所得税、住民税)が経費になったら、おかしなことになります。所得次第で税額が跳ね上がる税金なだけに痛い支出ですが、これらは全く経費になりません。

一方、個人事業税は、経費として落とせます。

こちらも所得によって税額が計算されますが、個人事業税は、個人の所得に対する税金というより、公共サービスの利用料としての意味合いがあるためです。税金は経費にならないという思い込みで、経費から外してしまわないようにご注意ください。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202X年8月31日 | 租税公課 400 | 現金預金 400 | 202X年第1期 個人事業税納付 |

保険料(国民健康保険、国民年金)

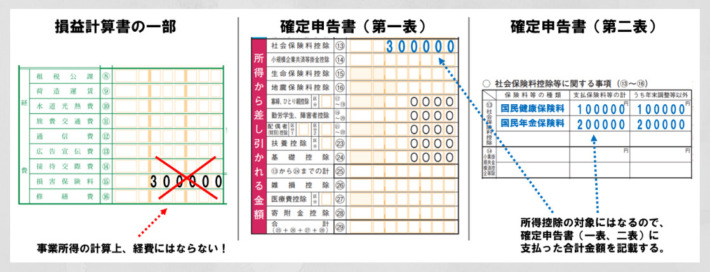

フリーランス(個人事業主)の方は、基本、国民健康保険料と国民年金保険料をお支払いされていると思います。これらは事業所得の計算上は経費にならないので、経理処理しているとき「保険料」で処理しないようにしてください。もし、事業用の口座から保険料が引き落とされている場合には、下記のように「事業主貸」勘定を使って、損益計算に影響がないように処理します。

フリーランス(個人事業主)の方は、基本、国民健康保険料と国民年金保険料をお支払いされていると思います。これらは事業所得の計算上は経費にならないので、経理処理しているとき「保険料」で処理しないようにしてください。もし、事業用の口座から保険料が引き落とされている場合には、下記のように「事業主貸」勘定を使って、損益計算に影響がないように処理します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202X年8月31日 | 事業主貸 10,000 | 現金預金 10,000 | 202X年X月分 国民健康保険料納付 |

ただし、全額、所得控除の対象になりますので、お支払いされた保険料の合計金額は確定申告書のほうに記載するのはお忘れなく!

借入金の元本

借入金の元本部分は、借りたお金を返済しているだけなので、経費にはなりません。

※当たり前だと思われるかもしれませんが、経験上、たまに質問されることがあるため、念のため挙げました。

青色申告特別控除65万(又は55万)の適用を受ける場合、貸借対照表の提出が必要なため、負債に記載されている借入金元本の金額が返済予定表の残高と一致していなければ、もし間違って経理処理していても確定申告書の提出前には間違いに気づくと思います。

ただし、簡易申告(10万円控除)で申告していると、貸借対照表をつけなくてよいので誤ってそのまま申告してしまう可能性はあります。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202X年12月10日 | 借入金 950 | 現金預金 1,000 | ●●銀行 借入金返済 |

| 202X年12月10日 | 利子割引料 50 | ●●銀行 借入金利息 |

身内に支払った給与で届出書が未提出の場合

従業員を雇っていて給料をお支払いしていれば、もちろん経費になりますが、注意しなければいけないのは、身内に対して給与を支払っている場合です。

身内に対して支払う給与は青色事業専従者給与といい、下記の要件を満たしたうえで、実際に給与を支払う年の3月15日までに税務署に「青色事業専従者給与に関する届出書」を提出する必要があります。この届出書が提出されていないと、経費で落とすことができませんのでご注意ください!

- 青色事業専従者に払われた給与であること

- 青色申告者と生計を共にしている配偶者、またはその他の親族であること。

- 12月31日現在で年齢が15歳未満でないこと

- 1年間で6ヶ月以上、納税者(青色申告者)が経営する会社で働いていること

- 一定の期限内に「青色事業専従者給与に関する届出書」を納税地の税務署に提出していること

- 前記届出書に記載した指定の方法により給与が支払われており、支払われた金額の総額も前記届出書に記載した範囲内であること

- 給与の額が一般の常識を考慮し、妥当であると認められる金額であること。

なお、専従者給与の届出をしたうえでお支払いした給与は、他の従業員に対してお支払いした給与とは別に、PLの「専従者給与」欄に金額を記載します。

あと注意点としては、※例えば配偶者を事業専従者として給与を支払う場合、その配偶者は「配偶者控除」や「扶養控除」の対象にならなくなるので、確定申告書の所得控除欄で、誤って控除額を記載してしまわないようにしてください。