日本政策金融公庫には、法人の代表者の個人保証なしで借りられる融資制度が、コロナ関連(新型コロナウイルス感染症対策挑戦支援資本強化特別貸付、新型コロナウイルス感染症特別貸付)を除くと、4つあります。

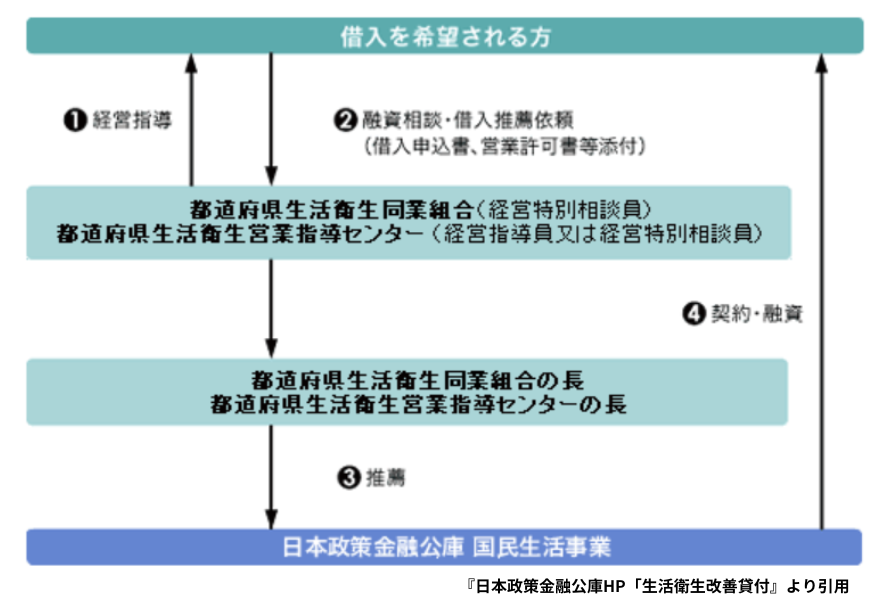

生活衛生改善貸付

生活衛生関係の事業(理美容店・飲食業等)を営む小規模事業者(法人又は個人)で生活衛生同業組合※などの経営指導を受けている方が対象となり、2,000万円まで無担保・無保証人で借りることができます。

| 食品関係業種 | サービス関係業種 |

|---|---|

| 鮨商 麺類(中華そばを除く。) 中華料理(中華そばを含む。) 社交飲食業 料理 飲食業(上記以外の飲食業) 喫茶飲食業 食鳥肉販売業 食肉(食鳥肉販売を除く。) 氷雪販売業 | 理容業 美容業 興行場営業 ホテル・旅館業 簡易宿泊業 公衆浴場業 クリーニング業 |

利用できる業種が限られますが、借入を希望する場合は、まずは、生活衛生同業組合に連絡をするか、生活衛生同業組合が結成されていない場合は、都道府県の生活衛生営業指導センターにご相談ください!

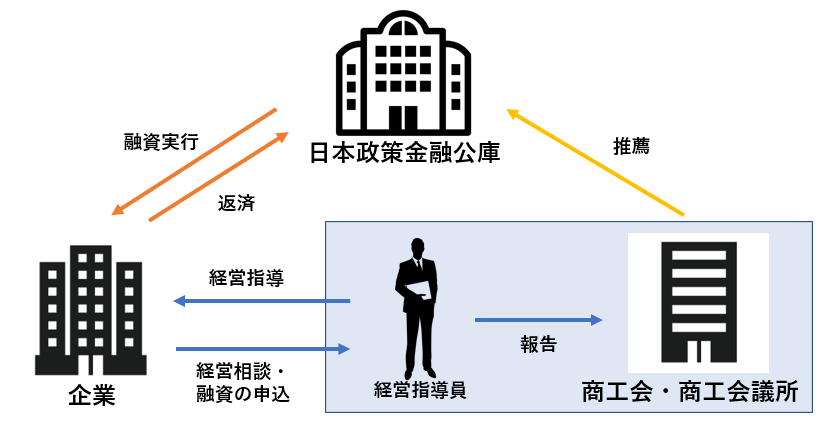

小規模事業者経営改善資金(マル経融資)

商工会議所や商工会などの経営指導を受けている小規模事業者の商工業者が、経営改善に必要な資金を無担保・無保証人でご利用できる制度です。こちらも2,000万円までとなります。

制度の詳細については↓の過去記事をご覧いただきたいのですが、マル経融資の特徴は、商工会議所や商工会で経営指導を6ヵ月以上受ける必要があるため、どうしても融資が実行されるまでには7ヵ月程はかかることです。

ただし、無担保・無保証人で信用保証協会の保証も不要、金利も低利とお得であることは間違いないので、要件に該当する事業者の方は是非検討していただきたい融資制度の一つです。

借入を希望する場合は、まず、事業所が所在する地区の商工会・商工会議所に連絡をし、マル経融資制度を利用したい旨をお伝えください。

挑戦支援資本強化特別貸付(資本性ローン)

「挑戦支援資本強化特別貸付(資本性ローン)」の資金供給を通じて、スタートアップや新事業展開・海外展開・事業再生等に取り組む方の財務体質強化や、ベンチャーキャピタル・民間金融機関などからの資金調達の円滑化を支援することを目的としており、無担保・無保証人でご利用できる制度です。限度額は7,200万円までとなっています。

「資本性ローン」には以下のような特徴があります。

- 金融機関の査定上は自己資本とみなされます。

- 返済期間は5年1ヵ月以上20年以内で、返済方法は期日一括返済のみ

- 利息は業績によって変動(黒字→金利高め、赤字→金利低め)

前述の2制度とは異なり、限度額は比較的高く、返済期間も長く、借入期間中は金利の支払のみでよいなど、好条件の制度ですが、適用対象となる法人又は個人事業の条件として「技術・ノウハウ等の新規性」「新規性および成長性がみられる事業」などが認められる必要があるため、本制度の利用を検討する際には、まず、公庫に照会していただくか、専門家にご相談をしていただくのがよいと思います。

- 公庫HP「挑戦支援資本強化特別貸付(資本性ローン)」の詳細についてのページは→コチラ

経営者保証免除特例制度

経営者保証免除特例制度が適用可能な融資を受ける際に、同制度を利用することで、経営者保証を外すことができます。

同制度を利用するにためには、主に下記の要件をクリアしている必要があります。

- 税務申告を2期以上実施し、かつ、事業資金の融資取引が1年以上あり、直近の1年間、返済に遅延のないこと

- 最近2期の決算期において減価償却前経常利益が連続して赤字でないこと

- 直近の決算期において債務超過でないこと

- 法人から代表者への貸付金・仮払金等がないこと等

また、利用者の要件により「0.0%~0.3%」の間での金利が上乗せになるというデメリットはあります。

ただし、金利の上乗せ以上に、経営者保証を外せることは、経営者自身としても心理的及び経済的なリスクが減りますし、会社としても資金調達への心理的なハードルが下がることにより、事業拡大や経営改善などの施策を打ちやすくなるなどメリットのほうが大きいです!

- 公庫HP「経営者保証免除特例制度」の詳細についてのページは→コチラ