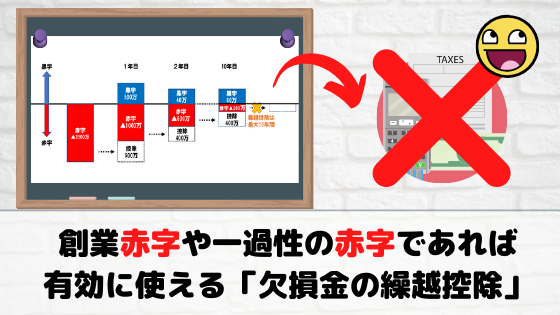

創業赤字や一過性の赤字であれば繰越控除は有効に使える

法人を設立した当初は、なかなか事業が軌道に乗らず赤字になることもあるでしょう。また、近年のコロナ禍のように外部的な要因で突発的に、赤字に転落してしまうこともあり得ます。

一般的に「赤字」と聞くと、はネガティブなイメージを持たれますが、長い間事業をしていれば、赤字になることはあります。もちろん、毎期赤字続きでは事業の継続が困難になる可能性が大ではあるのですが….。

「赤字」のことを「欠損金」と呼びますが、この欠損金は、翌事業年度以降で、黒字に転換した際には、以前に生じた欠損金と黒字を相殺して所得金額を押さえる(もしくは0円になる)ことができます。結果として、税金負担も軽くなります。

※所得金額が0円でも、法人住民税(均等割)があるので、最低7万円程度の負担は生じます。

このように現在の赤字を将来へ繰り越し、将来に生じた黒字と相殺することを「欠損金の繰越控除」といい、青色欠損金は、現在、10年間も繰り越すことができます。

この欠損金の繰越控除の控除期間・控除限度額はたびたび改正がはいり、大企業の場合は、繰越控除前の所得金額の50%が限度となっていますが、中小企業(資本金1億円以下)は、現状、所得金額を100%相殺できます。

| ~H27年3月31日 | ~H29年3月31日 | H30年4月1日~ | |

|---|---|---|---|

| 大企業(資本金1億円超) | 80% | 65% | 50% |

| 中小企業(資本金1億円以下) | 100% | 100% | 100% |

中小企業についても将来的には限度額が下がる可能性はありますが、黒転した後の税金負担を押さえることができる欠損金の繰越控除は、資金繰り的に非常に助かる制度と言えます。

短期的に繰越控除を活用するのは有効だが、欠損金頼りは心許ない

欠損金の繰越控除を活用することは、短期的には税金負担を押さえることができるので有効です。

しかし、業績が赤字だということは、基本的には、会社のお金が減っていることを意味します。赤字では会社は潰れませんが、お金が無くなれば会社は潰れてしまいます。

なので、事業を長く継続していくためには、毎期欠損金が生じている状態のままでは良いはずがありません。

会社にお金を残こすために、コツコツ黒字をだし、利益から税金を支払い、残ったお金をコツコツ積み上げていくしかないので、過度に税金負担を嫌がって、特に今必要でもない無駄な経費を使いまくったり、不要な保険に加入したりして、無理やり赤字にすることは資金繰りの観点で言っても、避けるべきです。

銀行対策としても赤字が継続しているのは好ましくない

また、銀行融資を検討しているのであれば、赤字が連続してしまうと、新規で融資先を探すのが困難になりますし、お取引のある銀行があっても、評価が下げられれば対応が悪くなってしまう可能性があります。

仮に毎期、赤字を出している会社だとしたら、たとえ、銀行の担当者に今後は業績が改善するという説明をしても、説得力がありませんよね。

なので、どうせ欠損金は10年間も繰り越すことができるので、赤字になりそうな事業年度があるのであれば、だらだらと数事業年度赤字にしてしまうのではなく、その事業年度に集中して赤字を計上してしまったほうがまだマシです。

例えば、その事業年度に不要な固定資産や滞留している在庫を売却又は廃棄し特別損失として計上すると、多額の赤字になることもありますが、それが会社の膿を出し尽くして、来期以降は生まれ変わるための一過性の赤字であるというストーリーとともに経営計画書でアピールすることができれば、銀行の担当者も納得してくれる可能性があります。