法人税等は「利益≒課税所得」に対して課せられる

会社を退職後、いきなり法人設立する際、またはフリーランス(個人事業主)で仕事をしていて法人成りを検討する際に、法人の場合「どんな税金がかかるの?」「いくらぐらいかかるの?」というのは、やはり気になることの一つでしょう。

法人に対して課される主な税金は「法人税等」です。

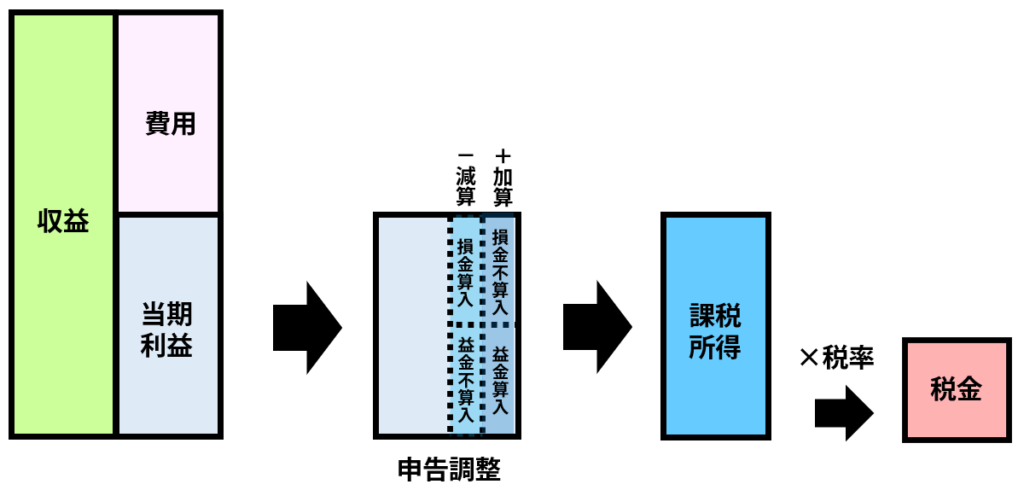

フリーランス(個人事業主)として既にお仕事をされている方は、事業所得の計算をイメージしていただくと分かりやすいと思いますが、「収益-費用=当期利益」となり、この当期利益が法人税等の計算の元になっています。

ただ、法人税等の税率を掛ける前に「申告調整」という処理を挟むのが法人決算の独特の処理です。

とは言ってもあまり難しく考えなくても大丈夫です。要は企業会計のルールに乗っ取って計算された当期利益を、そのまま使用して税金を計算してしまうと「税収の確保と税の公平性」に欠けることもあるので、法人税の申告書(別表4と5(1))上で当期利益を一部、加減算して税金計算上の利益(=課税所得)に修正することを「申告調整」といいます。

しかし、この申告調整、それこそ上場しているような大企業なら鬼のようにメチャメチャ調整項目があると思いますが、設立初期の小規模法人の場合、ほぼ調整項目はないので「利益≒課税所得」で、その課税所得に税率を掛けて税金が計算される、と考えてもらっても差し支えありません。

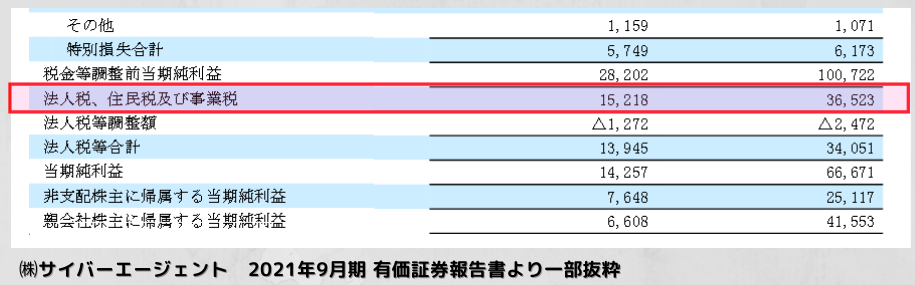

「法人税、住民税及び事業税」の内訳・税率は?

法人に対して課されれる税金は、決算書では、税引前当期純利益の下に記載されている「法人税、住民税及び事業税(法人税等)」として記載されています。

※法人税等の下に記載されている「法人税等調整額」については、上場会社やその子会社以外は、ほぼ関係ないので考慮外で問題ありません。

この勘定科目の記載からもわかるように、一口にに法人税といっても、実際には法人税だけでなく、国税と地方税をあわせて様々な名目で税金が課さられています。それらの内訳は以下のようになっています。

| 税金の種類 | 税率を乗ずる元の金額 | 金額の範囲 | 税率 |

|---|---|---|---|

| 法人税 | 課税所得 | 800万以下 | 15% |

| 課税所得 | 800万超 | 23.2% | |

| 地方法人税 | 法人税額 | 10.3% | |

| 法人事業税 | 課税所得 | 400万以下 | 3.5% |

| 課税所得 | 400万超~800万円以下 | 5.3% | |

| 課税所得 | 800万超 | 7.0% | |

| 特別法人事業税 | 法人事業税 | 37% | |

| 法人住民税(法人税割) | 法人税額 | 7.0% | |

| (均等割) | ー | 70,000円~ |

法人の資本金や課税所得、その他事業所の大きさによっては、また別の税金がかかってきますが、一般的な中小企業について考慮しておく税金は上記の一覧で十分です。

課税の対象が、課税所得だったり、法人税額だったりしますが、これらについては、いずれも利益に対して課せられる税金ですので、課税所得が赤字の場合には税金はかかりません。

ただし、法人住民税(均等割)だけは、資本金の額と従業員数を基準として定額で課せられる税金なので、たとえ赤字でも、最低7万円※だけは、毎事業年度必ず納税が必要になります。

※横浜市の「横浜みどり税」のように、均等割に上乗せがある地域もあります。

中小法人の場合、実際の税金負担はどのくらい?

上記の表をみると、法人税等といってもそのなかに色々な税金が含まれているのがお分かりになると思います。

ただ、税率計算の元となる金額が、課税所得や法人税額と異なるため、実際にどのくらい負担になるのかピンとこないかもしれません。

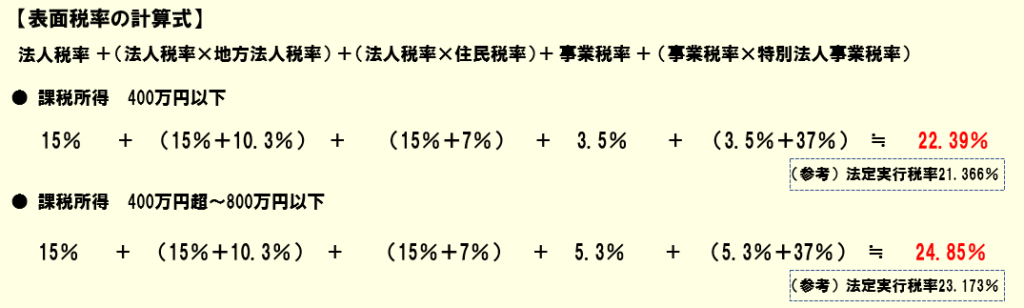

では、納税額の算出や資金繰りの際の税金の支払額を算出するために使われる表面税率を計算してみましょう。表面税率は、前項の一覧にある税率をそれぞれ単純に加算したものなので、計算式は下記のようになります。

※設立当初で、課税所得が800万以下であると想定した場合

計算結果から、だいたい利益に対して、ざっくり25%程度の税金の税金負担になると覚えておけばよいでしょう。