会社法上、資本金1円から会社は設立できるけど…

法人設立時に必要な資本金は、以前は、株式会社は1,000万円、有限会社は300万円と一定の資金が必須でしたが、2006年の新会社法の施行後は、1円から設立できるようになりました。

ただし、1円から設立できるとは言っても、資本金は法人設立直後の設備投資や運転資金の原資となるものですので、極端に少ない資本金で会社を設立するのは、あまり現実的ではありません。

また、対外的にも資本金が少ないとと社会的信用が得られにくいというデメリットがありますし、設立後に銀行融資を受ける計画があるのであれば、自己資金の要件も考慮して、一定額以上の資本金は準備する必要があります。

では、資本金は、いくらが妥当な金額でしょうか?

税務上の優遇を考慮すると上限は1,000万未満

資本金はいくらが妥当かという点は、ご自身が準備できる自己資金や業種・業態によって異なりますが、資本金の金額によって、課せられる税金が変わりますので、まず、その点は押さえておきましょう。

消費税の免税措置を受けるためには、資本金は1,000万円未満

基本、法人設立から二期目までは、消費税の免税事業者になります。

ただし、設立時の資本金が1,000万円以上の場合、法人設立一期目からといきなり、消費税の課税事業者になってしまいます。設立当初から最大2期目まで免税措置を受けられるのは大きなメリットですので、取引先との仕事の都合や許認可のためなど対外的にやむを得ない場合を除き、資本金は1,000万円未満に押さえるのはマストでしょう。

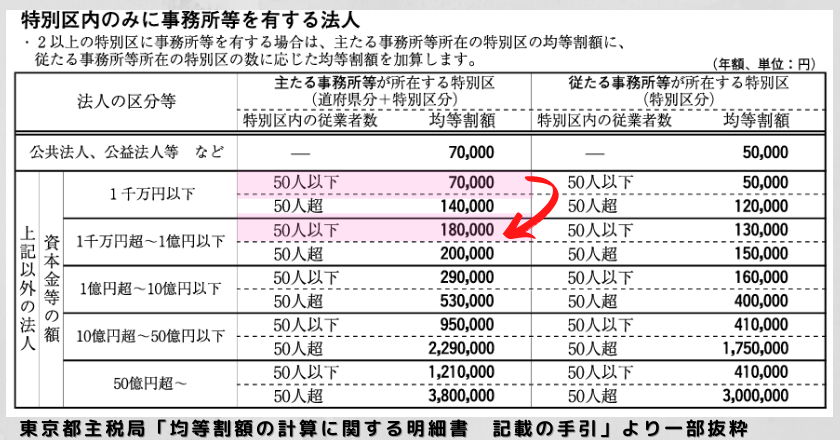

法人住民税(均等割)を押さえるためには、資本金は1,000万円以下

消費税の免税措置を受けるためのラインとほぼ同じ(未満か以下かの違い)なので、設立時の資本金としては考慮する必要はありませんが、法人に課せられる税金のひとつに、法人住民税の均等割という税金があります。

この法人税の均等割は、黒字赤字を問わず、資本金等の額と従業員数によって一律で金額が決まっています。

例えば、資本金が1,000万円以下(従業員50人以下)であれば7万円ですが、1,000万円を1円でも超えると一気に18万円と金額が跳ね上がります。もし、将来的に複数拠点での展開をする場合、各県税及び市税ごとに均等割がかかってきますので、資本金の金額次第で結構な負担増になります!

1円以上1,000万円未満でいくらにすべきか? 目安は?

前項の消費税の免税措置を考慮すると、許認可の関係でやむを得ない場合を除き、資本金は上限1,000万円未満で設立するのが良いのは間違いありません。

あとは、設立当初にどの程度の設備投資資金が必要か、銀行融資は受けやすい業種か、運転資金はどの程度必要か、などを考慮し、最低限必要な金額を想定しましょう。一般的には、

設備投資資金+3~6か月程度の運転資金

は、準備しておくのが無難と言われています。

総務省・経済産業省が行った「令和元年経済センサス-基礎調査」のなかの、新規把握企業等※に関する集計(資本金階級)において、業種別の資本金が集計されています。ご自身の属する業種の会社がどのくらいの資本金を積んでいるのか参考になると思いますので、気になりましたら元データもご参照ください!

※「新規把握事業者等」とは、令和元年経済センサス-基礎調査で新たに把握され、継続的に経済活動を行っている企業をいう。ただし、本所(本社・本店)が他の場所から移転して現在の場所に新設された企業等も含まれる。

総務省・経済産業省「令和元年経済センサス-基礎調査 利用上の注意」より

| 300万未満 | 300万~500万未満 | 500万~1,000万未満 | 1,000万~ | |

|---|---|---|---|---|

| 農業,林業 | 1,330(31.1%) | 1,429(33.4%) | 807(18.8%) | 709(16.5%) |

| 漁業 | 100(25.1%) | 141(35.4%) | 82(20.6%) | 75(18.8%) |

| 鉱業,採石業,砂利採取業 | 8(6.2%) | 28(21.7%) | 19(14.7%) | 74(57.3%) |

| 建設業 | 9,373(20.0%) | 14,932(31.8%) | 11,324(24.1%) | 11,220(23.9%) |

| 製造業 | 2,723(15.5%) | 5,100(29.1%) | 2,450(14.0%) | 7,222(41.2%) |

| 電気ガス熱供給・水道業 | 1,461(50.6%) | 407(14.1%) | 337(11.6%) | 678(23.5%) |

| 情報通信業 | 4,990(25.4%) | 4,887(24.9%) | 2,254(11.4%) | 7,485(38.1%) |

| 運輸業,郵便業 | 1,011(12.2%) | 2,080(25.2%) | 1,813(21.9%) | 3,342(40.5%) |

| 卸売業,小売業 | 9,168(18.7%) | 14,392(29.4%) | 7,716(15.7%) | 17,590(35.9%) |

| 金融業,保険業 | 1,614(28.6%) | 1,690(30.0%) | 521(9.2%) | 1,810(32.1%) |

| 不動産業,物品賃貸業 | 11,825(18.7%) | 20,898(33.0%) | 8,445(13.3%) | 22,031(34.8%) |

| 学術研究等サービス業 | 10,081(31.2%) | 10,017(31.0%) | 3,756(11.6%) | 8,435(26.1%) |

| 宿泊業,飲食サービス業 | 2,691(28.4%) | 2,874(30.3%) | 1,719(18.1%) | 2,177(23.0%) |

| 生活関連サービス,娯楽業 | 2,333(27.0%) | 2,586(29.3%) | 1,361(15.7%) | 2,360(27.3%) |

| 教育,学習支援業 | 1,333(34.0%) | 1,125(29.1%) | 542(14.0%) | 864(22.3%) |

| 医療,福祉 | 4,553(43.4%) | 3,104(29.3%) | 1,474(13.9%) | 1,448(13.6%) |

| 複合サービス事業 | 2(43.0%) | 4(36.3%) | 2(18.1%) | 3(27.2%) |

| サービス業(その他) | 4,997(23.8%) | 6,332(30.1%) | 2,692(12.8%) | 6,960(33.1%) |

| <合計(割合)> | 69,593(22.9%) | 92,026(30.2%) | 15,593(15.6%) | 94,483(31.1%) |