免税事業者にも影響を及ぼすインボイス制度

令和5年10月1日から新たにインボイス制度がスタートします。

すでに消費税を納めているフリーランス(個人事業主)の方にとっては、もちろん影響がでる制度ですが、現状、消費税を納める義務がない、消費税の免税事業者にとっても影響がでてくる可能性があります。

「免税事業者なら、消費税に関する制度なんて関係ないのでは?」

を思われるかもしれませんが、インボイス制度の開始に伴い、インボイスを発行するために、あえて自ら消費税を納税することを選ぶ必要に迫られる方も一定数いると思われます。

では、実際にインボイス制度がスタートするまでにどんな書類をどんなスケジュール感で準備する必要があるのでしょうか?

制度開始と同時にインボイスを発行するために最低限必要な申請書類は1つ

現状、消費税の免税事業者のフリーランス(個人事業主)の方も、取引先に対して請求書を発行する機会はあると思いますが、インボイス(「適格請求書等」といいます)を発行するためには、まず「適格請求書発行事業者の登録申請書」を納税地の税務署に提出して、登録を受けます。

※通常、免税事業者が課税事業者になるためには「課税事業者選択届出書」という書類も必要になりますが、令和5年中に登録を受ける場合には不要

なお、この登録申請の受付は令和3年10月1日から開始し、制度自体が開始する令和5年10月1日から登録を受けるためには、原則として令和5年3月31日までに提出する必要があります。

↓免税事業者のフリーランス(個人事業主)が提出する場合の記載例

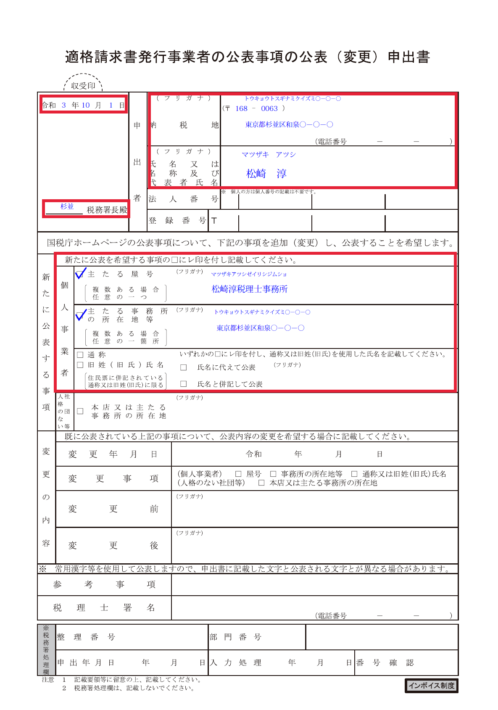

店舗・事業所の屋号や住所の公表を希望する場合には別途申請書類を1つ追加

「適格請求書発行事業者の登録申請書」を提出し、税務署による審査を経て登録されると、登録された日の翌日に、公表サイトに名前が掲載されます。ただし、基本、掲載されるのは申請書に記載した名前、登録番号、登録年月日等になるため、フリーランス(個人事業者)の方が、屋号や店舗・事務所等の住所の掲載を希望する場合には、別途「適格請求書発行事業者の公表事項の公表(変更)申出書」を登録申請書と一緒に提出します。

↓屋号と事務所住所の公表を希望する場合の記載例

いずれの書類もe-Taxでの作成・提出がおすすめ

「適格請求書発行事業者の登録申請書」と「適格請求書発行事業者の公表事項の公表(変更)申出書」はいずれも国税庁のHPから申請書をダウンロードのうえ印刷して作成し、郵送により提出する方法に加え、『e-Taxソフト』、ソフトのダウンロードが不要な『e-Taxソフト(WEB版)』、スマホ・タブレットで使用可能な『e-Taxソフト(SP版)』でも作成・申請が可能です。

記載事項が多くないので、手書きで作成してもそんなに手間ではないかもしれませんが、『e-Taxソフト(WEB版)』と『e-Taxソフト(SP版)』については、画面に表示される質問に回答していく問答形式で作成ができますので、前記の記載例なんかご参考にしていただかなくても、勝手に書類が完成し、さらに記載モレ等の不備の心配もないのでオススメです。

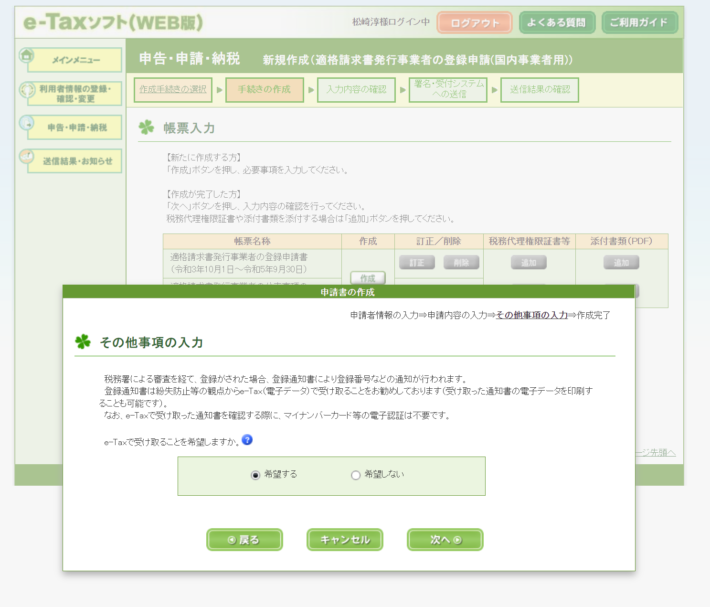

あと、e-Taxで登録申請する場合、作成過程で「登録通知書」をe-Tax(電子データ)で受領するかどうかの質問がでてきます。

この質問に対し「希望する」にチェックすると、後日登録が完了した際に登録通知書をデータで受領し、各e-Taxソフトにて登録データの確認及び印刷ができますので、紙で受領した登録通知書を紛失してしまうリスクも回避できます。

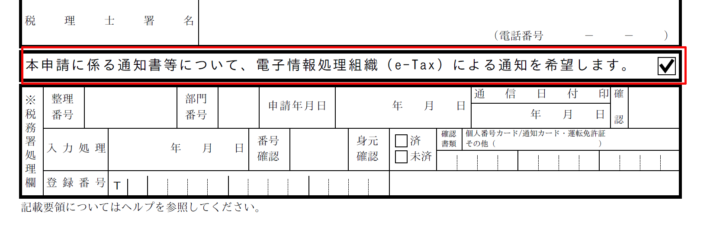

↑「希望する」にチェックをいれた場合の完成した申請書の画像。国税庁のHPからダウンロードできる申請書は、郵送による提出を想定しているため、前記の「適格請求書発行事業者の登録申請書」の記載例の通り、この項目自体がありません。

【補足】令和5年度中に簡易課税制度を選ぶ場合にはさらに届出書を1つ追加

現状、免税事業者のフリーランス(個人事業主)の方には馴染みがないかもしれませんが、確定申告の際に納付する消費税は原則的には以下のように計算されます。

「売上の際預かった消費税ー仕入等の際支払った消費税=納付する消費税」

ただし、経理処理が面倒なので、一定規模以下の事業主については、簡便的な計算方法である簡易課税方式という計算方法を使うことができます。

「売上の際預かった消費税ー売上の際預かった消費税×事業の種類に応じた一定の割合=納付する消費税」

この簡易課税は原則的な計算方法ではないので、この計算方法を使って申告をするためには、使用する年度の前年度中に「簡易課税選届出書」という書類を提出する必要があります。

しかし、免税事業者であるフリーランス(個人事業主)の方が令和5年中に登録申請書を提出して、インボイスの発行事業者として登録を受けた場合には、特別に「令和5年10月1日~令和5年12月31日」の間に提出すれば、令和5年度から簡易課税を使ことができます。

※通常は令和5年度から簡易課税方式を使用する場合には、令和4年度中に同書類の提出が必要