配当金計算書の通りにデータ入力したのに? 原因は何だ?

国税庁の「確定申告書作成コーナー」のシステムは良くできています。

税理士のような専門家ではなく、一般の方が、自分で確定申告書を作成・申告することを想定しているため、手順に従って入力を進めれば申告書が完成しますし、途中で誤った入力をするとアラートで警告、ときには先の手順に進めなくなる等チェック機能も充実しています(ときに、これが厄介でもあります)。

ただ、2021年に「日本郵政」からの配当を受け、確定申告をしようとしている方は、このチェック機能のせい(?)、おかげ(?)で先に進めず「なんでや?」と悩むことになるかもしれません。

※配当金額10,000円、所得税607円、住民税198円で入力すると、配当金に対する税率が一致しないため警告が発動します!

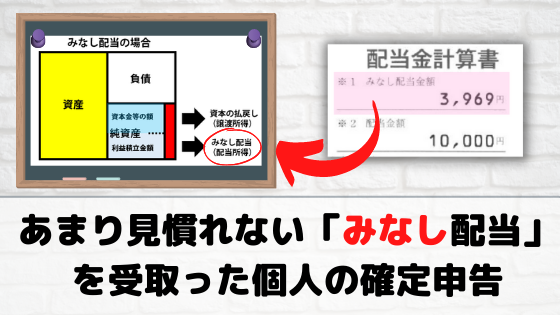

配当金計算書を確認してみると、なにやら「みなし配当」なる見慣れぬ文字が?

そもそも「みなし配当」ってなんぞや?

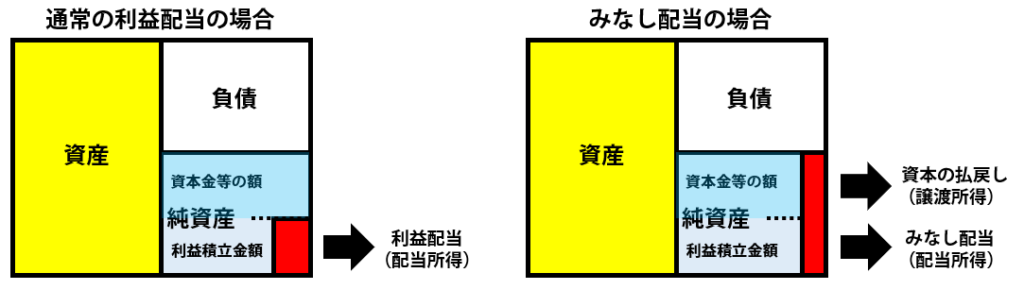

難しい説明は抜きにしますが、「みなし配当」というのは、会計上では「資本剰余金」からの配当なのですが、税務上では「資本金等の額」と「利益積立金額」にまたがった部分を原資としており、そのうち「利益積立金額」の部分が「みなし配当」にあたります。

そのため「利益積立金」の部分については、通常の利益配当と同様に「配当所得」として取り扱います。

一方、「資本金等の額」の部分については、過去に購入した株式の一部の払戻し(強制的に所有株式の一部を売却されたようなもの)となるため「譲渡所得」として取り扱います。

「みなし配当」と「資本の払戻し」の確定申告の手続き

確定申告ではどのように取り扱うのか見てみましょう。

「資本の払戻し」に係る「みなし譲渡益」の課税については、特定口座での計算対象ではありませんので、原則として確定申告が必要となりますが、計算対象とする証券会社もございますので、お取引の証券会社にご確認をお願いいたします。

「第16期期末配当に関するお知らせ 日本郵政株式会社」より一部抜粋

日本郵政が公表しているお知らせ「第16期期末配当に関するお知らせ」にも記載されておりますが、証券会社により取扱いが異なるようですので、まずは証券会社に確認することが大切です。

そのうえで、ご自身で確定申告が必要であれば、下記の処理方法をご参照ください。

配当所得(みなし配当の部分)

「みなし配当」に相当する部分は「配当所得」として所得税・住民税の源泉徴収の対象となっています。お手許にある配当金計算書をご覧いただくと、配当金額のうち、いくらがみなし配当に該当するか金額の記載があり、そのみなし配当に対して所得税(15.315%)・住民税(5%)が源泉徴収されているのが確認できるはずです。

そのため基本、確定申告不要ではありますが、配当控除を受けるため総合課税を選択する場合、株式の譲渡所得等と損益通算するた申告分離課税を選択する場合には、配当金そのものの金額を記載するのではなく、みなし配当、所得税、住民税の金額をそれぞれ申告書へ転記します。

譲渡所得(資本の払戻しの部分)

一方「資本の払戻し」に相当する部分は「譲渡所得」となり基本、所得税・住民税の源泉徴収の対象外※です。※特定口座(源泉徴収あり)の方は証券会社に詳細をご確認ください!

売却損益は以下の手順で計算します。

前掲の配当金計算書を例に、1株当たり1,400円で200株で取得していたとすると以下のようになります。

❶10,000円 – 3,969円 =6,031円

❷1,400円×200株×0.017 = 4,760円

❸6,031円 – 4,760円 = 1,271円 (みなし譲渡益)

ただ、厄介かもしれないのが従前の取得価格の合計額です。

購入時の1株あたりの単価、もしくは購入金額の合計額を、証券口座の履歴や銀行口座の入出金明細で確認できればいいのですが、日本郵政のような株式は、キャピタルゲイン目的ではなく配当金目的で保有している、又は、親から相続しそのまま売却せず保有しているなど長期保有しているケースが考えられます。

そのような結構前に購入した場合だと、元々いくらで購入したのか分からない、という事態があり得ます。

概算取得費を使用するか? 手間をかけても取得価格を確認するか?

取得価格が不明なケースで、取得価格を調べるのが面倒であれば、「概算取得費」で譲渡損益を計算してしまってもいいかもしれません。

概算取得費とは、取得価格が不明な場合に、収入金額の5%を取得費とみなす、という実務的にはまあまあ使われる計算方法です。前項の例を、この概算取得費で譲渡損益を計算すると、

6,031円 – 6,031円×5% = 5,729円 (みなし譲渡益)

と簡単に計算ができます。ただし、この概算取得費は、取得費が非常に少なくなってしまうので、持株数が多い方が、この方法で計算してしまうと、どうしても多額の譲渡益が生じてしまいます。

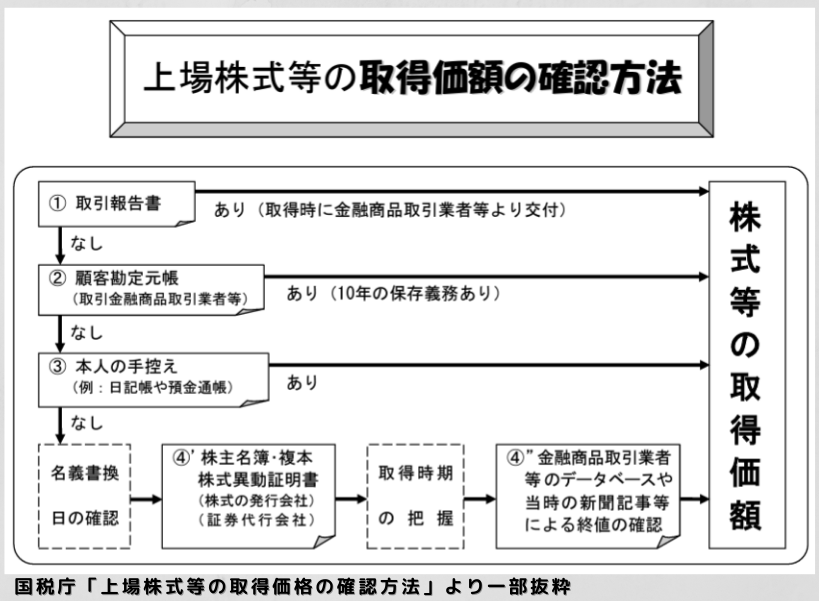

税金が高くなるのは我慢ならないという方は、手間がかかったとしても、国税庁から公表されている「上場株式等の取得価格の確認方法」に記載されているフローチャートに従って、取得価格を知らべてみることをオススメします。

いずれかの方法で取得価格が判明すれば、収入金額の95%が課税対象になるという事態を避けることができますので!