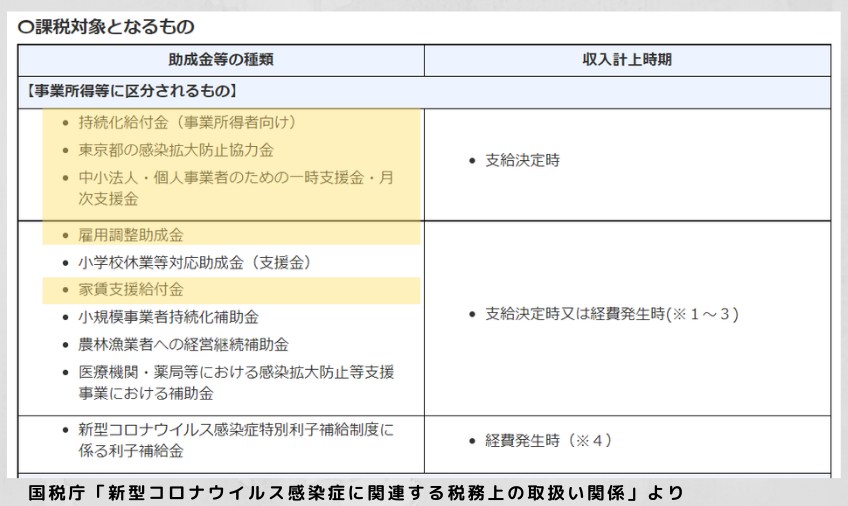

給付金や支援金等は課税対象のため、本業による売上と同様に収入になる

コロナ禍の影響で昨年に引き続き、国や各自治体が給付金・支援金等で事業者の方を援助してくれているため、2021年中に給付金や支援金等を受取ったという事業者の方が多いかもしれません。

これらの給付金や支援金等は、売上の減少を補填するために支給されているので、少々酷な感じはするのですが、ほぼすべての給付金や支援金等は課税対象、つまり、本業による売上と同様に収入として計上しなければいけません。

上の表は、国税庁により公表されている「新型コロナウイルス感染症に関連する税務上の取扱い関係」のなかの「助成金等の収入計上時期の取扱い〔令和3年12月27日更新〕」の一部ですが、一般の事業者の方で2021年中に受取った方が多そうな一時支援金、月次支援金、家賃支援給付金などはすべて課税対象とされています。

そのため、これらの給付金を受け取った際には、「雑収入」として経理処理をします。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2021年6月10日 | 普通預金 300,000円 | 雑収入 300,000円 | 一時支援金 入金 |

| 2021年12月10日 | 普通預金 100,000円 | 雑収入 100,000円 | 月次支援金10月分 入金 |

年をまたいで入金があった場合は今年の収入になるの? 来年の収入でいいの?

給付金や支援金等については、いつの売上として計上すべきかという問題ですが、上記の国税庁資料にも記載されている通り、基本的には「支給決定時」の収入となります。

支給決定時とは、助成金や給付金を申請後に、ハガキや封書等で受け取る支給決定通知に記載されている日付のことです。

個人事業者なら年度、法人なら事業年度をまたがない場合には、実際に入金された日付で「雑収入」計上しておけば問題ありません。

ただし、支給決定日とお金の入金日が年度(事業年度)をまたぐケース、例えば個人事業者で12月中に支給決定通知を受けていたけど、お金は1月にはいってから入金されたという場合には、12月の支給決定日で「雑収入」として未収計上し、実際にお金が入金された日には未収計上した金額を消し込む処理をします。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2021年12月15日 | 未収入金 100,000円 | 雑収入 100,000円 | 月次支援金10月分 未収計上 |

| 2022年1月10日 | 普通預金 100,000円 | 未収入金 100,000円 | 月次支援金10月分 入金 |

給付金や支援金等の確定申告書への記載方法

法人の場合には「雑収入」として経理処理したのであれば、あとは、勘定科目内訳書の雑収入のページで内訳を記載するだけなので、給付金や支援金等の受取について特別な記載は必要ありません。

フリーランス(個人事業主)の場合には、青色申告か白色申告かによって提出する書類が違うので、少し記載方法が異なりますが、記載する内容はほぼ同じです。

青色申告の場合

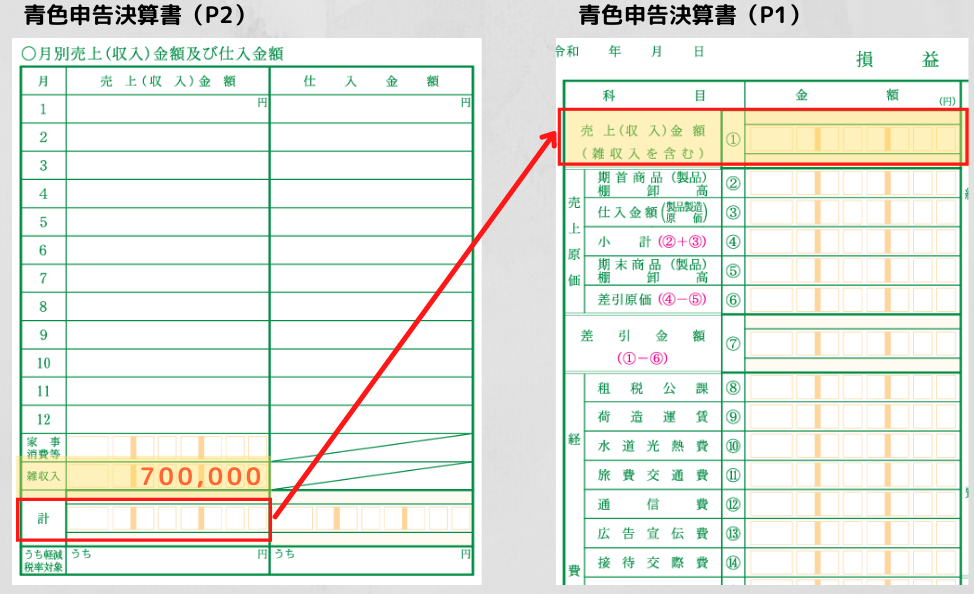

まず、青色申告決算書の2ページ目の「月別売上(収入)金額及び仕入金額」欄の「雑収入」の項目に、給付金・支援金等を含む「雑収入」の合計額を記載します。

そして、本業の「売上高」と「雑収入」の合計金額を、1ページ目「損益計算書」の「売上(収入)金額」へ転記します。

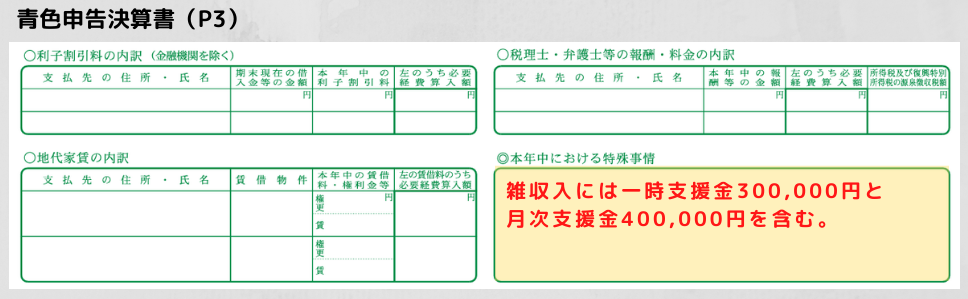

青色申告決算書の3ページ目の「本年中のおける特殊事情」への記載は必須ではありません。

ただ、過去の年度では雑収入として申告した金額がないのに、当年だけ何十万もの金額の記載があると不自然に目立ちますので、「今年は、給付金や支援金を受取ったから雑収入の金額が多くなっているんです!」とアピールするためにも特殊事情として給付金・支援金等の内訳を記載しておいてほうがいいと思います(文言は特に定型文があるわけではないので、内訳がわかればOK)。

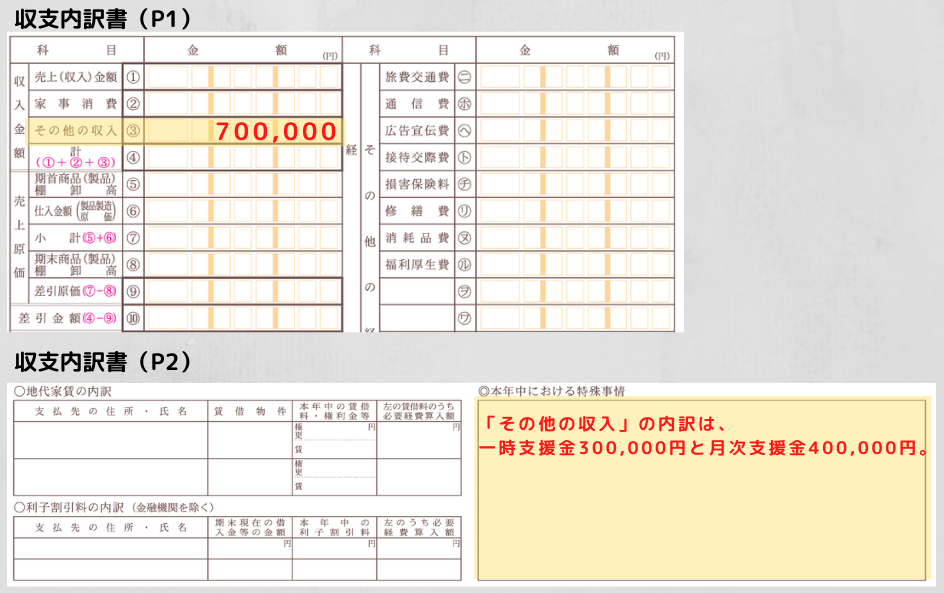

白色申告の場合

白色申告の場合も、青色申告の場合と記載する内容は特にかわりません。

収支内訳書1ページ目の「その他の収入」の項目に、給付金・支援金等を含む本業以外の収入の合計額を記載し、2ページ目の「本年中における特殊事情」欄に給付金・支援金等の内訳を記載します。