フリーランスの現在・未来の備えに適した「小規模企業共済」

フリーランス(個人事業主)は、公務員や公務員と違い、日々の生活も保障されていなければ、老後の保障もされていません。現在も未来も、自分の身は自分で守っていかなければいけません。

「小規模企業共済」は、フリーランス(個人事業主)や小規模事業者の経営者・役員が加入し、廃業や退職した際の「退職金」を積み立てる共済制度です。

老後資金を準備する方法としては、強制加入である国民年金を除くと、国民年金基金、付加年金、iDeco(個人型401K)、貯蓄型の生命保険などがあり、それぞれ長所短所がありますが、「小規模企業共済」は、そもそも小規模事業者を対象としていることもあり、フリーランスにとっては最もオススメができます。

主なおすすめポイントは4つあります。

・支払った掛金は全額、所得控除の対象になる

・共済金受取時にも優遇措置がある

・様々な貸付金制度があり、イザというときに利用できる

・掛金変更(増額、減額)が可能

【ポイント1】支払った掛金は全額、所得控除の対象になる

掛金は口座振替による振込みで、月額1千円~7万円の範囲内(500円単位)で自由に選択ができ、納付方法は、月払い、半年払い、年払いがあり、前納も可能です。

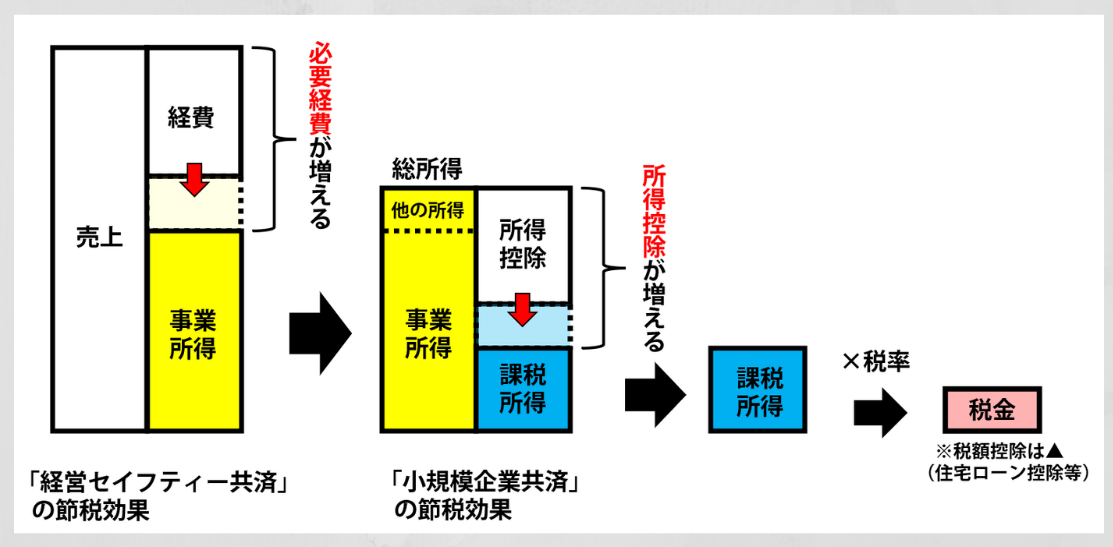

掛金は全額所得控除(小規模企業等掛金控除)の対象になり、税金の対象となる課税所得を減らすことができるので、加入している間はずっと節税効果があります。

※生命保険料控除は控除額が最高12万円のため、節税金額の幅が広い。

なお、運営機関である中小機構が運営している「経営セイフティー共済(倒産防)」も同様に節税効果がありますが、倒産防は事業所得を減らすことにより、小規模企業共済は、課税所得を減らすことにより、それぞれ節税効果があります。

なお、運営機関である中小機構が運営している「経営セイフティー共済(倒産防)」も同様に節税効果がありますが、倒産防は事業所得を減らすことにより、小規模企業共済は、課税所得を減らすことにより、それぞれ節税効果があります。

↓「経営セイフティー共済(倒産防)」については過去記事をご参照ください。

https://viva-la-normal-life.com/tax/1511/

【ポイント2】共済金受取時にも優遇措置がある

フリーランス(個人事業主)の場合、事業の廃止、死亡、65歳以上(180か月以上の掛金払込が必要)などの事由により共済金を受け取ることができます。

共済金は課税対象にはなりますが、受取方法・金額により税金がかかりますが、税金上、優遇されているため、たいていメリットがデメリットを上回ります(デメリットとしては、老齢給付の場合、15年以上掛金納付の必要なこと、20年以内の任意解約の場合、元本割れになるなど)

| 一括受取 | 退職所得 (分離課税) |

【退職所得の計算式】(収入金額-退職所得控除額※)×1/2 ※ex)払込期間264か月の場合 ⇒ 800万円+70万×(22-20)= 940万 |

|---|---|---|

| 分割受取 | 雑所得 (総合課税) |

【雑所得(公的年金等)の計算式】受取年金額-公的年金等控除額※ ※ex)年齢65歳、年金額300万(年金以外の所得なし) ⇒ 110万 |

【ポイント3】様々な貸付金制度がある

事業を行っていれば、晴れの日も雨の日もあります。想定外の事態が生じて資金不足になることもあるかもしれません。そんなもしものときのために今日規模企業共済には、様々な「貸付制度」が用意されています。主な貸付制度の各種条件は下記の通りです。

| 貸付制度 | 借入限度額 | 借入期間 | 返済方法 | 利率 |

|---|---|---|---|---|

| 一般貸付制度 | 10万~2,000万円 | 6月~60月 | 6か月ごとの元金均等割賦 | 年1.5% |

| 緊急経営安定貸付け | 50万~1,000万円 | 36月or60月 | 期日一括or6か月ごとの元金均等割賦 | 年0.9% |

| 廃業準備貸付け | 50万~1,000万円 | 12月 | 期日一括 | 年0.9% |

将来の備えをしながら、現在の「もしも」の事態にも対応できるのは助かります。

【ポイント4】掛金変更(増額、減額)が可能

以前は、掛金の減額については、業績の悪化等の理由が必要でしたが、現在は掛金の増額・減額ともに、自由に変更が可能になっています。

ただし、減額分の掛金については、その後運用されず、金利がつかなくなるため、将来の共済金受取時に元本割れする可能性もあります。そのため、一般的には加入時には無理のない範囲内で掛金拠出をはじめ、ご自身の資金状況に応じ、徐々に掛金を増やしていった方がよいでしょう。

加入要件と加入方法

加入要件はフリーランス(個人事業主)の場合、以下のようになっています。

| 業種 | 従業員数 |

|---|---|

| 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業など | 20人以下 |

| 商業(卸売業、小売業)、サービス業(宿泊業・娯楽業を除く) | 5人以下 |

※上記に該当する事業に携わる共同経営者(2人まで)

※従業員には、家族従業員を、共同経営者を除く。

中小機構HPで「契約申込書」「預金口座振替申出書」をダウンロードし、必要事項を記載。

記載した書類と、確定申告書控え(又は開業届控え)を持って、商工会議所、青色申告会などの委託期間、又は、金融機関の窓口で手続きを行ってください。

ただし、金融機関については、ゆうちょ銀行やインターネット専業銀行では手続きができませんので、ご注意ください。

・小規模企業共済の提出書類のHP ⇒ コチラ

確定申告時の注意点

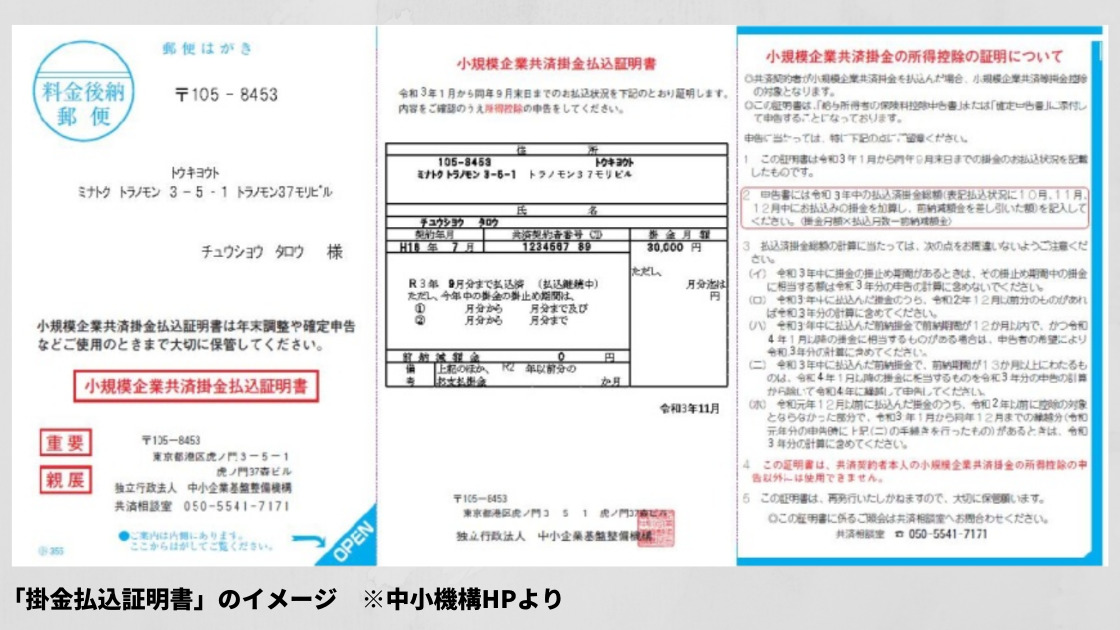

支払った掛金については、所得税の確定申告の際に、第一表、と第二表に掛金の年間支払額を記載します。記載する金額ですが、各年度に実際に支払っている掛金が控除対象となるため、前年分の未納分を今年に納付した場合、当年中に未納があった場合、翌年分の前納をした場合には、単純に「毎月の掛金×12月」とならないこともあります。

また、掛金を前納されている場合には、「前納減額金」を掛金合計からマイナスする必要があるので要注意です。

毎年11月末前後に「掛金払込証明書」が中小機構から郵送されますが、毎月の掛金しか記載がないため、振替口座の履歴(「前納減額金」の入金があった場合には、入金の履歴)を確認しておいたほうが間違いがないです。

税務署へ郵送又は持参して確定申告書を提出する場合には、上記「掛金払込証明書」を添付して提出、e-Taxの場合には添付省略できますが、書類原本は申告期限から5年間は保存が必要です。