経営セーフティ共済が節税対策として使われる理由

節税という観点でフリーランス(個人事業主)と法人を比較すると、フリーランス(個人事業主)が取れる節税対策はそう多くありません。

その少ないなかでオススメできるのが「経営セーフティ共済(中小企業倒産防止共済)」です。

経営セーフティ共済(中小企業倒産防止共済制度)は、本来は、取引先が倒産して、売掛金の回収が困難になった場合に、個人事業主・中小企業の連鎖倒産を防ぐことを目的とし、「回収困難となった売掛債権等の額」と「掛金総額の10倍に相当する額(最高8,000万円)」を限度として「無担保・無保証」で素早く貸付を受けることができる共済制度です。

では、本来「連鎖倒産を防止」を目的とした共済が、なぜ、節税対策に使われるのでしょうか?

そのポイントは2つあります。

【ポイント1】支払った掛金が全額経費になる

→税金を抑える効果あり。

【ポイント2】一定期間後の解約であれば、掛金が全額戻ってくる

→過去に支出したお金を有効活用できる。

【ポイント1】支払った掛金が全額経費になる

掛金は口座振替による振込みで、月額で5千円~20万円の範囲内(5千円単位)で自由に選択ができ、一度選択した後にも増額や減額もできます(減額については一定の要件あり)。なお、掛金の上限は800万円です。

例えば毎月上限の20万円×10ヶ月掛金を振り込んでいれば、年間で200万円利益を圧縮することができます。

翌年分を前納すれば、その前納分も支払った年度の経費になるので更に利益を圧縮できますが、その分手元のお金が減るので、よほどお金に余裕があるとき以外は避けたほうが無難です。

実際に掛金を支払ったときの経理処理は以下のようになります。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202X年X月X日 | 保険料 200,000 | 普通預金 200,000 | 経営セーフティ共済掛金 |

科目は「保険料」でも「損害保険料」でもなんでも構いませんが、年度によって違う科目を使うと、業績の前期比較をする際に分かりづらくなるので、毎年同じ科目を使うようにしましょう。

【ポイント2】一定期間後の解約であれば、掛金が全額戻ってくる

納付した掛金については、納付月数が12月未満の場合は掛け捨てですが、12月以上であれば自己都合による任意解約の場合「掛金総額×掛金納付月数による返戻率」により解約手当金が計算され、返戻率は12~23ヶ月で80%、40ヶ月以上であれば100%。つまり、掛金が全額戻ってきます。

ただ、戻ってくる掛金は全額利益になりますので、利益が好調な年に解約するとさらに利益が増えて結果として、納める税金も増えてしまいます。

また、解約して積立金がなるなると、当然、倒産防止共済の本来の目的でもある、緊急時の借入もできなくなります。

そのため、通常は上限まで掛金支払い、近年のコロナ禍のように急激に売上の落ち込みで利益・資金減少した際の穴埋めのため、積極的に設備投資等をするため多額のお金が必要なためなどのタイミング解約して、過去に支出したお金を有効活用するのがよいのではないでしょうか。

なお、実際に掛金が戻ってきたときの経理処理は以下のようになります。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 202X年X月X日 | 普通預金 4,000,000 | 雑収入 4,000,000 | 経営セーフティ共済解約手当金 |

※消費税区分は「対象外」(課税事業者の方はご注意を!)

加入要件と加入方法

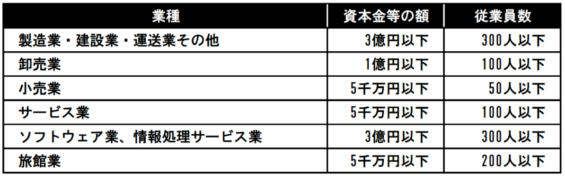

加入要件ですが、前提として「引き続き1年以上事業を行なっていること」が必要です。その上で、「常時使用している従業員数が一定以下であること」が要件とされていますが、条件がいちばん厳しい「小売業」でも、従業員数50人以下ですので、たいていのフリーランス(個人事業主)の方は加入要件を満たせるのではないでしょうか?

※従業員数には、個人事業主、家族従業員、雇用期間が2ヶ月以下の人(アルバイト等)は含みません。

※法人の場合、資本金による制限もあります。

加入手続は、中小機構と業務委託契約を締結している機関で会員(組合員)となっている委任団体(商工会、商工会議所など)や金融機関(融資取引がある金融機関、融資取引がない場合には、1年以上、売上の入金や経費の支払で利用している口座の金融機関)の本支店でできます。

ただし、金融機関については、ゆうちょ銀行やインターネット専業銀行では手続きができませんので、ご注意ください。

●経営セーフティ共済HP

https://www.smrj.go.jp/kyosai/tkyosai/index.html

確定申告をするときの注意点

掛金を支払った際の経理については、上記の通り「保険料」等で費用処理すればいいのですが、実際に確定申告をする際には、1点だけ注意点があります。

とはいっても、別にそんなに手間ではなく、「中小企業倒産防止共済掛金の必要経費算入に関する明細書」という書類を作成して「申告書B」「青色申告決算書」などと一緒に提出すればよいだけです。

書式も国税庁のHPに用意されていますので、ダウンロードのうえ、上記のように記載していただければ大丈夫です。

「① 独立行政法人中小基盤整備機構」

「② 中小企業倒産防止事業」

「④ 年間に支払った掛金合計(③、④は同じ金額を記載)」

「④ 年間に支払った掛金合計(③、④は同じ金額を記載)」

●国税庁HP

「中小企業倒産防止共済掛金の必要経費算入に関する明細書」の書式 → コチラ