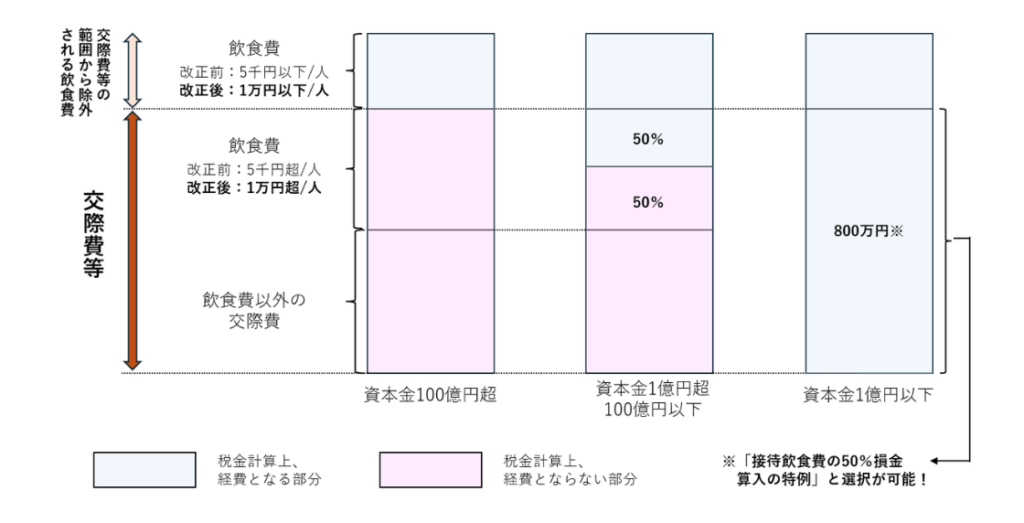

交際費の範囲から除外される飲食費の基準引上げ

2019年から約3年間のコロナ禍からの脱却に伴ない、自粛されてきたお取引先との会食の機会も、以前の水準に戻っている企業が多くなっています。むしろ、「飲食費」の基準が5,000万から1万円以下への引上げられた、2024年度税制改正の影響を受けて、その機会は増えている、という企業もあることでしょう。

飲食費の基準引上げについては、過去記事内でも触れておりますが、大企業にとっては、以下の理由で、影響が大きい改定でした。

- 「交際費等の範囲から除外される飲食費」が増える(=経費として認められる金額が増える)

- 経費が増えれば、その分、利益が圧縮されるため、税金が減る

一方、中小企業については、元々、交際費等の枠が年800万円(中小企業の定額控除限度額)あり、この特例も、2027年(令和9年)3月迄延長されたため、その影響は限定的と考えられています。

とはいえ、事業規模や業種によっては、継続的に交際費等が800万円を超えてくるような中小企業もあります。今回は、そのような企業の経営者や経理担当者の皆様に、飲食費に係る経理処理について、留意していただきたい内容をお伝えします!

それは、飲食を伴う接待にあわせて支出することの多い「タクシー代」の取扱いです。

飲食接待に伴うタクシー代は「飲食費」に含めるのか?

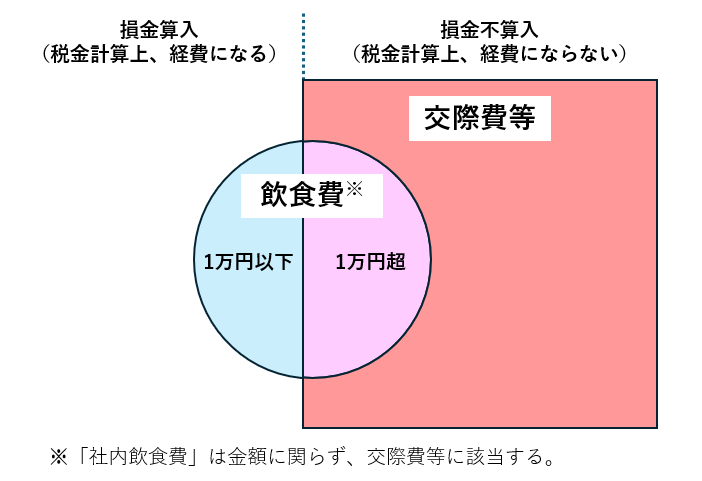

そもそも前項で、交際費等と飲食費という似た言葉を使っていますが、その2つには、どのような違いがあるのでしょうか? それぞれの定義を見てみましょう。

飲食費の定義に、「交際費等のうち~」とあるように、飲食費は交際費等に含まれるため、基本、損金不算入ですが、一人当たり1万円以下であれば、交際費等の枠から外れ、損金算入できます。一方、一人当たり1万円超であれば、その超過部分だけでなく、全額損金不算入となるため、企業にとっては、結構大事な基準になります!

「1万円基準」が重要であることを認識していただいた時点で、タクシー代の話に戻ります。

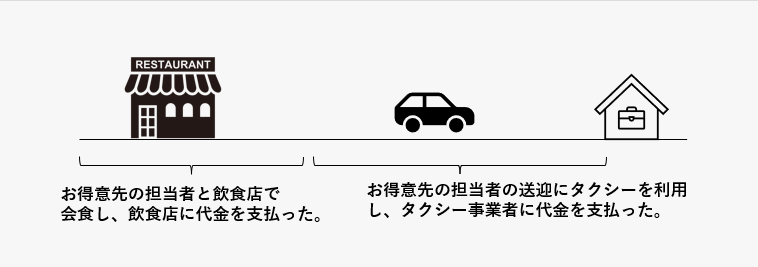

取引先との会食前後に、接待相手の送迎のためタクシーを用意し、その料金を自社で負担することはあるでしょう。その際の『タクシー代を「1万円基準」の計算において、含めていいのか?』というのが今回の論点です。

具体例の接待費用について、領収証で詳細を確認せず、経費精算書に記載された金額をもって「1万円基準」を判定した場合、タクシー代を含めた全額が損金算入されてしまいます。

しかし、送迎用のタクシー代は、飲食費に該当しないため、正しくは「1万円基準」の計算に含めてはいけません。仮に飲食店が提供する送迎サービスを利用し、その料金を飲食店に支払ったとしても、その代金は同様に「1万円基準」の計算に含めては誤りとなりますので、ご注意ください!

1万円基準を適用・運用していく際の留意点

なお、「1万円基準」を適用して、1万円飲食費を経費として落すためには、「書類記載と保存」が要件となっています。

| 内容 | |

|---|---|

| 記載書類 | 書類(指定の書式はない) 例)領収書に直接記入、経費精算書に記載等 |

| 記載事項 | ① 飲食年月日 ② 得意先等名、当社との関係、参加者氏名 ③ 参加者数 ④ 飲食金額、飲食店名、住所 ⑤ その他飲食費であることを明らかにする事項 |

| 保存義務 | あり(原則7年) |

国税庁が公表している「交際費等(飲食費)に関するQ&A」においても警告されていますが、飲食費を含む交際費等は税務調査においても調査対象となりやすい項目です。

Q&Aに記載されているような行為は、事実の仮装隠ぺいに該当し、重加算税の対象になり得ますので、「1万円基準」を適用・運用する際には、十分にご注意ください!