帝国データバンクの調査研究から見えてくる1・2行取引の有用性

突然ですが、あなたの会社は、いくつの金融機関とお付き合いされていますか?

銀行融資、資金繰り、経営、会計などがテーマの書籍やセミナー等では、企業規模にもよりますが、複数(3~5行程度)の金融機関とお付き合いし、それぞれの金融機関に役割を持たせる(メインバンク、準メイン・中位行、低位行)ことが有効であると、述べられていることが多いです。

では、実態はどうでしょうか?

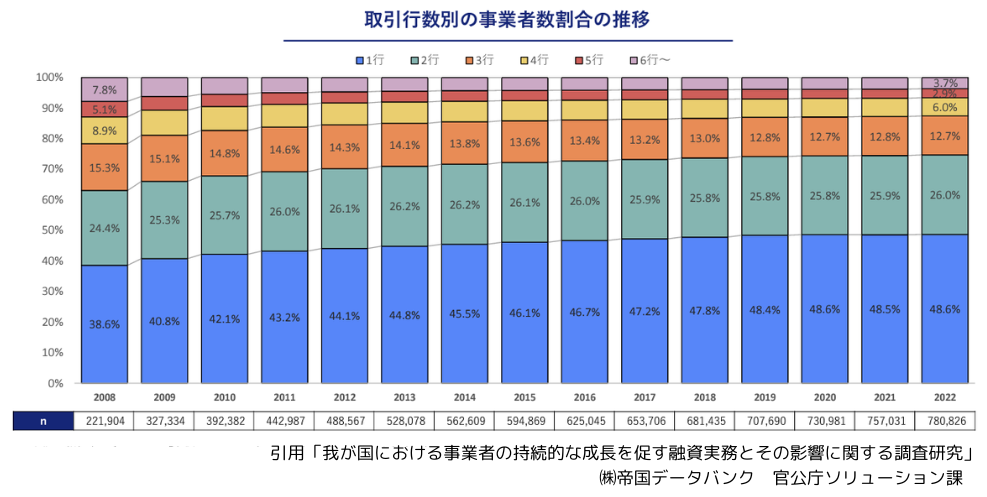

2024年7月に金融庁から「我が国における事業者の持続的な成長を促す融資実務とその影響に関する調査研究」という報告書が公表されています(実際に調査を行っているのは帝国データバンク)が、その報告書の予備分析に「取引行数別の事業者数割合の推移」という項目があります。

その結果を見ると、2009年以降は、1行のみの事業者数割合は40%超、2行の事業者割合数は25%超、1~2行合計は常に65%超と、常に過半数超で推移していることから、全体としては、この1~2行と取引をしている事業者が多数派で、3行以上と取引がある事業者は少数派であることが分かります。

また、同調査内において「1・2行取引と多行取引を比較し、倒産割合との関係性についての分析」と「多行取引を行っていない事業者と多行取引を行っている事業者とでは、業績悪化局面において業績にどのような違いが出るのかの検証」などの項目において、参考になる部分をピックアップして紹介させていただきます。

- 取引行数が1・2行の事業者は、6行以上と取引を行う事業者と比較して、倒産割合は半分以下であることが確認できる。

- 「1・2行取引」の方が「3行以上取引」に比べ、融資総額の推移に関わらず業績が改善されていることが示された。事業者が1・2行取引を行う方が、多行取引を行う場合より、業績悪化時において業績が改善する可能性がある。

- 取引行数が少ない、ないしは関係が複雑化していない方が業況悪化時における金融機関による支援時の制約が少なく、遅延することなく早期に適切な支援が実施できている可能性があると推察される。

この調査結果を何となく読み取ると、中小企業にとって最適な取引金融機関数は「多行取引よりも、1行、または、2行取引の方が有用である」と思われるかもしれません。

多行取引にデメリットがあるとしても1行取引にこだわるのは危険

近年、法人の口座開設(特に設立1年未満の新設法人)の厳格化や、渉外担当の営業頻度の減少なども影響しているのか、ひと昔と比べると会社と金融機関のと関係性は浅くなり、取引行数自体も減少している印象があります。

また、前述のように、実態として1~2行の金融機関と取引をしている会社が多く、有用性もあるという調査結果もでています。

しかし、同調査結果では「1行、2行取引」と「3行以上の多行取引」とを比較して論じられていますが、そもそも1行取引と2行取引との間には大きな違いがあることを、認識しておかなければなりません。

| 1行取引 | 2行取引 |

|---|---|

| ・金融機関の立場が強くなり、融資依頼時は求められる条件を飲まなければならないこともある | ・融資依頼を両方に打診でき、より有利な条件の金融期間を選べる |

| ・融資を断られると資金調達の手段が絶たれる | ・一行に断られても、もう一方に依頼できる |

上記のリストは、1行取引と2行取引の場合の、融資の場面についての主な違いを記載しました。

「1行取引」の場合、取引金融機関に依存しなくてはならなくなるため、どうしても金融機関の立場が強くなってしまいます。そうなると、金融機関側の言う条件を飲まねばならなくなり、不利な条件での取引になりかねません。

「2行取引」だと、融資の依頼をする場合、両方の金融機関に打診することで、より有利な条件の金融機関を選ぶことができます。

また、「1行取引」では、取引金融機関に融資を断られると資金調達の手段が絶たれてしまいます。

金融機関が融資を断るのは、企業側の理由(業績悪化・財務内容悪化等)ばかりでなく、金融機関側の理由(担当者の能力不足・金融機関の熱意不足・金融機関独自の事情等)もあるため、一つの金融機関に断られたといって、必ずしも他の金融機関からも断られるとは限りません。

複数の金融機関と取引をしていると、一つの金融機関に断られても、別の金融機関が融資をしてくれて難を逃れたという事例はたくさんあります。

経営者は律儀な方が多く「元々お付き合いのある銀行を裏切るようで申し訳ない」「既存の融資、今後の追加融資に対して悪影響があるかもしれない」とお考えになる方もいらっしゃいますが、銀行もお取引先のひとつと考えてみては、いかがでしょうか?

お取引先に何かあることのリスクヘッジとして、ひとつの取引先に過度に売上(又は仕入)割合が偏ることはさけると思います。金融機関とのお付き合いもそれと同じです。上記のように、金融機関側の理由で融資を受けることができなくなるリスクを、常に頭にいれておく必要があります。

前述の調査結果を踏まえると5行、6行など必要以上に取引先を増やすことは、ある局面においては弊害になる蓋然性はあります。だとしても、1行だけでは会社にとってはデメリットのほうが多いため、企業規模にかかわらず、少なくとも2つの金融機関とお付き合いをされることをオススメします。