資金が潤沢ではない中小企業は「運転資金」の把握は必須

事業を継続していくためには、なにはともあれ「お金」が必須です。

このうち、仕入代金や事務所・店舗の家賃など経費の支払い、従業員の給与の支払い、借入金の返済など、事業を継続していくために必要な「お金」を「運転資金」といいます。

「お金」の支払いが滞ってしまうと事業の継続が困難になりますので「運転資金」を把握しておくことは会社を経営していく上で欠かせません。

原価や経費の支払い関係は、損益計算書(PL)に表示されていますので、月次推移表を確認すれば「運転資金」をザックリと把握することはできます。この方法でも、会社に「お金」が潤沢にあれば構わないと思います。

ただ、多くの中小企業は「お金」にあまり余裕がないため、損益計算書(PL)の数字を使ってザックリと把握しているだけでは危険な場合もあります。

なぜなら、損益計算書で表示される「損益」と、実際のお金の「入手金」にはタイムラグがあるためです。

- 商品を「掛」で仕入れる(買掛金)→支払が後回し

- 「掛」で仕入れた商品は販売するまで会社の在庫となる(商品)→入金が後回し

- 在庫を「掛」で販売する(売掛金)→入金が後回し

- 売掛金が決済されて、やっとお金が入金にされる(現金預金)

上記のように現代の商売は「掛」による取引がほとんどなため、発生ベースの損益計算書(PL)だけ見て、入出金のタイムラグを考慮していないと、資金繰りの対応が間に合わず、売上は好調なのに資金がショートして黒字倒産なんて羽目になりかねません。

↓実際、東京商工リサーチの調査では、倒産する会社の約半数は、直近の決算で黒字でした!

BSの数字を使えば「運転資金」を簡易的に把握できるけど…

ネットで「運転資金」と検索すると、決まって下記の計算式がでてきます。

運転資金=売掛金(+受取手形)+在庫ー買掛金(+支払手形)

この算式は入出金のタイムラグに注目しています。

- 「売掛金+受取手形+在庫」→一定期間後に入金されるが、現時点では入金されていないお金

- 「買掛金」→一定期間後に出金されるが、現時点では出金していないお金

つまり、入金と出金予定の差額が、事業を継続していくために必要な「運転資金」であるということです。

確かに、この計算式により算出される「運転資金」は一定時点での必要な「お金」を把握するのには役立ちますし、例えば、業績が良く、拡大基調にある会社は、売上の拡大に合わせて、運転資金が多く必要になることも理解できます。

ただ、貸借対照表(BS)の債権債務の差額が「運転資金」だと言われても、なんだか、しっくりこなくないですか?

「資金繰り表」で必要な資金を把握した方が腑に落ちる

しっくりこない数字、金額、指標などを使用していると、頭では理解しても、その数字等を活かして経営を改善していこうという「行動」にはつながりにくいと思います。

それならば、「行動」につなげやすい資料をもとに「運転資金」を把握したほうがよいでしょう。そのための資料が「資金繰り表」です。

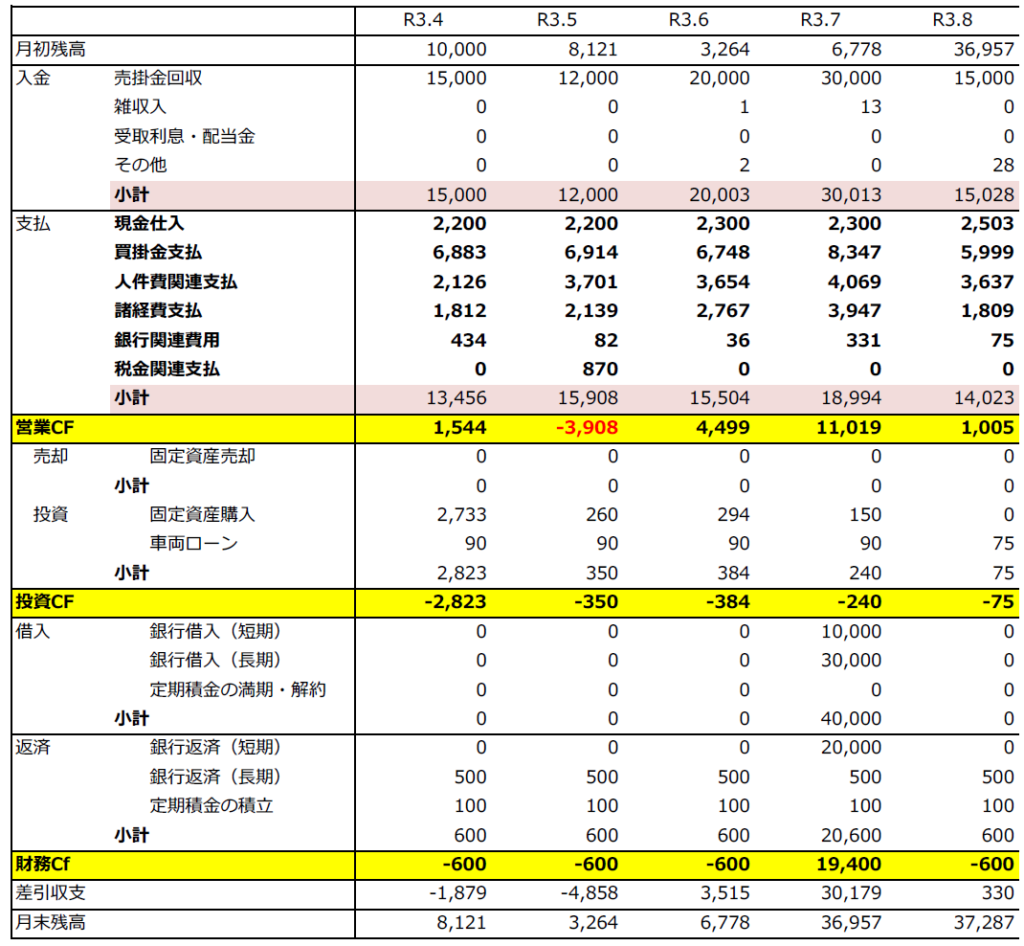

「資金繰り表」はお金の流れに注目した、月次推移表のようなものです。

上記の画像は「資金繰り表」の一例ですが、現金の入出金ベースで集計された集計表であるため、現状、毎月「何に」「いくら」資金を使っているか、まさに「運転資金」を視覚的に把握することができます。

ご自身で分かりやすいように資金繰り表を作成するのは、最初のうちは、確かに手間がかかります。

ただ、貸借対照表(BS)や損益計算書(PL)の数字を使った経営分析指標よりも、「資金繰り表」でお金の流れを把握するほうが、ぶっちゃけ役に立ちますので、手間をかける価値はあります。

また、銀行融資を受けている又は今後融資を受けることを検討しているのであれば「資金繰り表」の提出を求められることもあり、その際にも役立ちますので一石二鳥です。