税務会計– category –

-

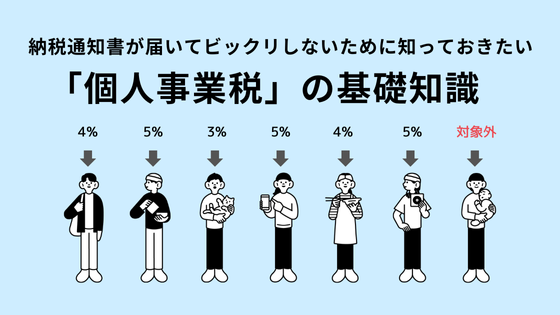

開業後2年目以降に納税通知書が届いてビックリしないために知っておきたい「個人事業税」の基礎知識

個人事業主に課せられる税金のうち、認知度の低い個人事業税 開業し、個人事業主(フリーランス)として事業を継続していくと、毎年、様々な税金を支払わなければいけません。 なかでも、確定申告により申告納付する所得税や、確定申告の結果、賦課される... -

社宅家賃の経理でやってしまいがちなミスとその防止対策

節税対策として有効な借上社宅制度 社宅制度は、会社が所有する物件、又は、会社が他の貸主と契約した物件を、自社の役員又は従業員の自宅用として貸し出す制度のことです。 利用する役員・従業員の立場としては、近隣相場より安い賃料で住めるため、福利... -

源泉所得税の申告納付が遅れてしまった場合に課せられる税金(不納付加算税・延滞税)

源泉所得税の申告・納付について 事業を営んでいると様々な税金について申告・納付する必要がありますが、なかでも地味に面倒なのが源泉所得税の申告・納付です。 源泉所得税とは、給与・報酬等を支払う事業者が、その支払の際に控除した所得税を、その支... -

インボイス未登録のタクシーを利用した場合でも、特例を知っていれば(ルールを作っておけば)消費税の仕入税額控除は可能

利用したタクシーがインボイス登録事業者か否かで消費税額が変わる 仕事の移動でタクシーを使う際、どのタクシー会社(又は個人タクシー)を利用するか、気にされる方はあまりいないでしょう。たいてい、道路を走っているタクシーをランダムで捕まえますし... -

楽器に関する減価償却の基本と留意点(ビンテージ楽器の減価償却の可否)

ミュージシャンや音楽制作会社など、音楽関連のお仕事をされている場合、仕事道具として「楽器」を購入することは当然あるでしょう。また、音楽関連の事業を行っていない会社だとしても、例えば、店舗のディスプレイ用として「楽器」を購入することがある... -

美術品は減価償却していいのか?その償却方法・耐用年数は?

美術品は減価償却資産か? 非減価償却資産か? 以前、美術品等のコレクターとしても著名な元ZOZO、現カブ&ピース前澤社長が、100億円超えの美術品を購入したというニュースが話題になりましたが、そこまで高額なことは稀だとしても、応接室やロビーに展示... -

電子帳簿保存法への対応に「プリンタは必須?」「必要なスペックは?」

電子データの保存要件に「プリンタを備え付けること」とあるが... 2022年1月に改正電子帳簿保存法が本格スタートして以降、2年半以上経過している間にも、FAQが追加・更新されるなど取扱いがコロコロ変わるため「どう対応するのが正解か?」見極めるのが難... -

暗号資産に譲渡制限を付して時価評価から除外する節税手法の留意点

法人が保有する暗号資産は、原則、期末に「時価評価」をする 2024年、暗号資産の相場はボラティリティが高く、なかでも、ビットコインが過去最高値を付けたことが話題になりました。一般的に、暗号資産と聞くと、個人が投機目的で短期売買を繰り返している... -

「企業負担が約1割はホント?」企業版ふるさと納税のメリット・デメリット・留意点

企業版ふるさと納税のメリット・デメリット・留意点 2016年度(H28年度)に創設された企業版ふるさと納税は、国の認定を受けた地方公共団体の地域創生プロジェクトに対し寄附をした場合に、その寄附をした企業が、税制上の優遇が受けられる仕組みです。 上... -

法人が寄附をした場合、どのような優遇措置を受けることができるか?

中小企業が意図して多額の寄附をすることは稀です(意図せずに、ある支出が寄付金に該当することはあります)。それは、社会貢献に興味・関心がある法人が少ないという訳でなく、多額の寄附ができるほど、資金繰りに余裕がある法人が少ないからです。 また...