税務会計– category –

-

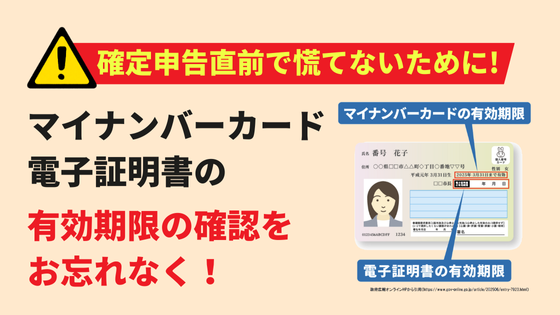

確定申告直前で慌てないために、マイナンバーカード・電子証明書の有効期限の確認をお忘れなく!

マイナンバーカード、電子証明書には有効期限があります 毎年、年が明けると「今年こそ、確定申告は早く済ませたいなぁ」と請求書や領収書の整理を始める方が多いと思います(毎月、こまめに経理処理をされている方はグレイトです!)。 これら書類の準備... -

不動産を購入・借りる際に、取引相手が非居住者等である場合の注意点(源泉徴収忘れ)

土地や建物等の売買・賃貸借の相手先が非居住者等の場合は要注意! 近年、外国人投資家が日本の不動産を積極的に取得しているという報道を見聞きされたことがある方は多いと思います。 実際に、国土交通省が行っている「海外投資家アンケート調査」の最新... -

専門家に頼らず、税務会計に関する疑問を解決する方法

ネット検索・ChatGPTは便利だが、情報を鵜吞みにするのはリスクあり 日本では、義務教育で、税務会計について勉強をする機会がほぼありません。そのため、いざ副業を創めたり、フリーランスや法人を設立して起業する際に、その起業をする分野においては専... -

【店舗分とUber分 2枚あるよ!】UberEatsを利用した際の適格請求書(インボイス)のダウンロード・保存方法

UberEatsから交付される「領収書」はインボイス未対応 仕事上の打合せ・懇親会時に必要な食事を用意するため、Uber Eatsを利用することがあることと思います。 その際の代金を経費として落とすためには、請求書・領収書等の書類を保存しておくことが必要で... -

社員旅行が給与課税されないためのポイントと、された場合に生じるリスクとは?

福利厚生費と現物給与の関係 福利厚生費とは、従業員の健康促進・慰安の目的で支出する費用をいいます。近年、(特に中小零細企業にとっては)給与面での差別化を図るのは難しいこともあり、人材確保・定着への効果を見込み、給与以外の福利厚生の充実に力... -

固定電話(NTT)のインボイスの取得方法

「料金請求書」等は適格請求書の要件を満たしていない 総務省の「通信利用動向調査」によると、最新データ(2024年)で固定電話の世帯ベースでの普及率は54.9%と、10年前(2014年)の78.0%から大幅に下落しています。携帯電話及びスマホの同普及率が最新... -

「賃上げ促進税制」の適用をふまえ決算賞与の支給を検討する際の注意点!

「賃上げ促進税制」の概要 「賃上げ促進税制」は、2013年に所得拡大促進税制として創設された後、数年おきに改正が行われながらも、現在なお継続されている、税制上優遇を受けることができる制度です。 これは「賃上げの流れを止めたくない」という国の政... -

GooglePlay関連のインボイスの取得方法 ※ご注文明細ではダメ!

「Google Playのご注文明細」はインボイスの要件を満たしてない 大多数の法人・個人事業主は、業務関連で、何かしらGoogle関連の有料サービスを使用していると思います。それほど、Google関連企業は、影響力がある大企業ですが、グローバル企業であるが故... -

暗号資産を取得したら「一単位当たりの帳簿価額の算出方法」をしっかり検討して決めるべき理由

会計処理の正解は「1つ」しかない訳ではない 意外と意識されていないかもしれませんが、1つの会計処理に関して、2つ以上の処理方法から選択できるものが結構あります。代表的なものとしては、棚卸資産の評価方法、減価償却資産の償却方法、有価証券の一単... -

飲食接待の際にタクシーを利用した場合の経理処理で気を付けるべきこと

交際費の範囲から除外される飲食費の基準引上げ 2019年から約3年間のコロナ禍からの脱却に伴ない、自粛されてきたお取引先との会食の機会も、以前の水準に戻っている企業が多くなっています。むしろ、「飲食費」の基準が5,000万から1万円以下への引上げら...