目次

公庫のコロナ融資の返済を軽減できる新融資制度が新設

信用保証協会の保証付きで民間金融機関からコロナ融資を借りた場合、返済負担を軽減するため「小口零細企業保証制度」でコロナ融資を借り換え、据置期間を設定することで、最長1年間の返済負担を軽減するという方法があります。

一方、日本政策金融公庫のコロナ融資には、そんな受け皿となる制度がありませんでした。

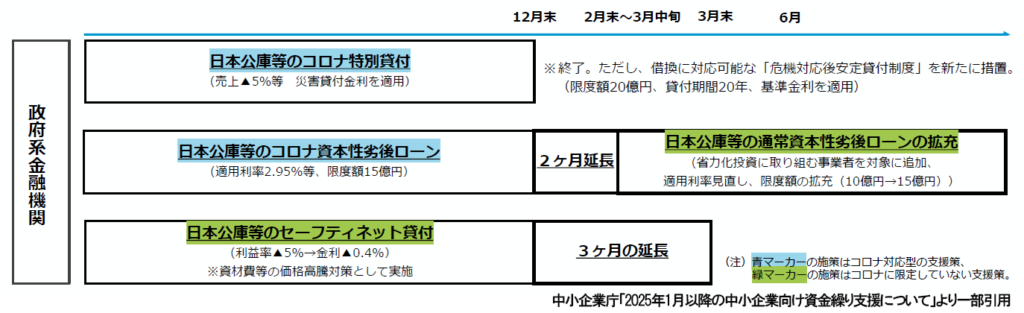

ただ、以前に投稿した「2025年1月以降、継続・新設される融資・保証制度」の記事内でも少し触れておりましたが、公庫版の受け皿として新設された融資制度が「危機対応後経営安定資金(セーフティネット貸付)」です。

「危機対応後経営安定資金(セーフティネット貸付)」は、過去の大規模な災害、感染症等の影響を受けた事業者が既往債務の返済負担の軽減を図るための融資制度となっています。

あわせて読みたい

2025年1月以降、継続・新設される融資・保証制度

2025年1月、中小企業庁から「2025年1月以降の中小企業向け資金繰り支援について」という資料が公表されました。この資料には、新たな資金調達やコロナ融資の返済で悩ん…

危機対応後経営安定資金(セーフティネット貸付)を利用できる事業者の要件

危機対応後経営安定資金(セーフティネット貸付)を利用できる事業者は、以下のとおりです。

1.次のいずれかの貸付制度にかかる貸付残高を有する方

- 新型コロナウイルス感染症特別貸付

- 新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(※)

- 新型コロナウイルス感染症にかかる衛生環境激変特別貸付

- 危機対応後経営安定資金(セーフティネット貸付)

2.債務負担が重くなっている方

「2.債務負担が重くなっている方」について、公庫のHPには「要件の詳細は、お近くの支店にお問い合わせください」と記載されていますが、ご担当者に確認したところ、直近の決算書にて、以下の計算をして算出された年数が「13年以上」になることが要件とのことでした。

危機対応後経営安定資金を利用するメリットとデメリット

この制度での「資金の使いみち」は、「既往債務の返済負担軽減のために必要とする運転資金」となっていますので、。基本的に「同額借換」になりますが、「増額借換」も可能とされています。

なお、危機対応後経営安定資金(セーフティネット貸付)は利用するメリットがある反面、デメリットもありますので、本融資制度のご利用を検討される際には、両側面を認識のうえ、慎重にご判断ください!