目次

日本政策金融公庫の資本性ローンとは

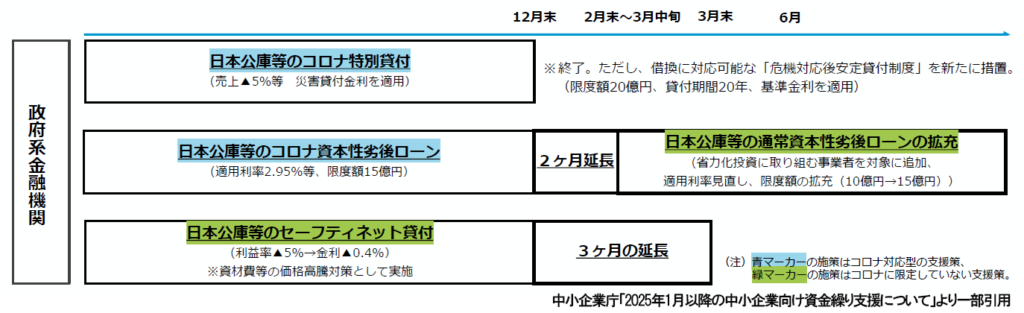

日本公庫等の「コロナ資本性劣後ローン」は、当初2024年12月末で終了予定でしたが、2025年2月まで延長されました。その終了後に「通常資本性劣後ローン」について、省力化投資に取り組む事業者を対象に追加する等の見直しを行い、事業者の成長を支援することになっています。

資本性ローンは、事業者からのニーズは高いものの利用のハードルが高かったのでなかなか利用が進みませんでしたが、今回の拡充で多少は使いやすくなったかもしれません。

この制度、正確には「挑戦支援資本強化特別貸付(資本性ローン)」と言います。

| 融資限度額 | 7,200万円(国民生活事業) |

|---|---|

| 金利 | 融資後1年ごとに、直近の業績に応じて、返済期間ごとに2区分の利率が適用 (赤字の場合は0.5%・黒字の場合は3%台) |

| 貸付期間 | 5年1ヵ月以上20年以内 |

| 担保・保証人 | 無担保・無保証人 |

資本性ローンの特徴

資本性ローンの主な特徴は以下の3点です。

- 期限一括返済

最終回の一括払いとなり、それまでの間は、利息のみの支払となります。そのため、融資期間中は元金の返済負担がなく、月々の資金操り負担を軽減することができます。 - 業績に応じた金利設定

業績が低調なときは、金利負担が小さい設定となっています。そのため、安定的な返済計画を立てることができます。 - 疑似出資

資本性ローンによる借入金は、金融機関の資産査定上、自己資本とみなすことができます。そのため、財務体質を強化することができます。(民間金融機関からの借入がしやすくなる)

対象者と制度の拡充における「期待できる影響」

【対象者】

- キャッシュフローが不足する企業や一時的に財務状況が悪化したため企業再建等に取り組む企業

- 省力化投資等の成長資金を必要とする事業者

【期待できる影響】

今回の制度の拡充で「省力化投資等の成長資金を必要とする事業者」が追加されました。

これにより、「省力化投資」に関わる資金については、今までよりも資本性ローンは利用しやすくなるでしょう。

「省力化投資補助金」の申請を考えている企業は、申請前に日本政策金融公庫に対して「資本性ローンの利用」についての相談をされることをお勧めします。

↓「省力化投資補助金」については、過去記事をご参照ください!

あわせて読みたい

いまが狙い目!人手不足解消に使える「中小企業省力化投資補助金」

中小事業者は狙い目!令和7年度も継続見込の補助金とは 「令和7年度 経済産業省関係 概算要求等概要」にて、R5年度補正予算として1,000億円が概算要求されている補助金…